Kdo si pro uložení peněz vybral státní protiinflační dluhopis, udělal terno. Růst cen v Česku nabral takové tempo, že se s ním žádný jiný investiční nástroj s pevným výnosem a současně s rozumnou mírou jistoty, že se vložené peníze nevypaří, nemůže měřit. Protiinflační „dluhopis republiky“ vynese podle oznámení ministerstva financí z konce minulého týdne za letošek astronomický úrok 6,3 procenta. A to při nejlepší možné záruce – nikdo důvěryhodnější než stát na finančním trhu z principu být nemůže – a při dalším zvýhodnění v podobě osvobození výnosů od daně. A protože inflační časy hned tak nekončí, lze čekat jediné: explozi zájmu o tento typ dluhopisu.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

Pokračovat na článekMinisterstvo financí totiž nabízí zcela unikátní produkt. Ví to každý, kdo se podívá na směšné výnosy spořicích účtů nabízených bankami, a ani s termínovanými vklady to není o mnoho lepší. Nejrelevantnější srovnání je pak s běžnými dluhopisy, z nichž stát platí drtivou většinu nových dluhů i refinancování těch starých. Razantní zvýšení sazeb ČNB, což je způsob, jakým chce centrální banka časem dostat inflaci zpět ke svému dvouprocentnímu cíli, a hlavně očekávání dalšího růstu úroků sice zvedly i výnosy těchto bondů, ovšem proti spořicím protiinflačním dluhopisům je to stále láce. Vždyť zhruba srovnatelný pětiletý bond může ministerstvo financí investorům stále udat s ročním výnosem pod 2,9 %, desetiletý je pak skoro o čtvrt procentního bodu níže. A ještě si z těchto úroků stát vezme zpět 15 procent v podobě daně.

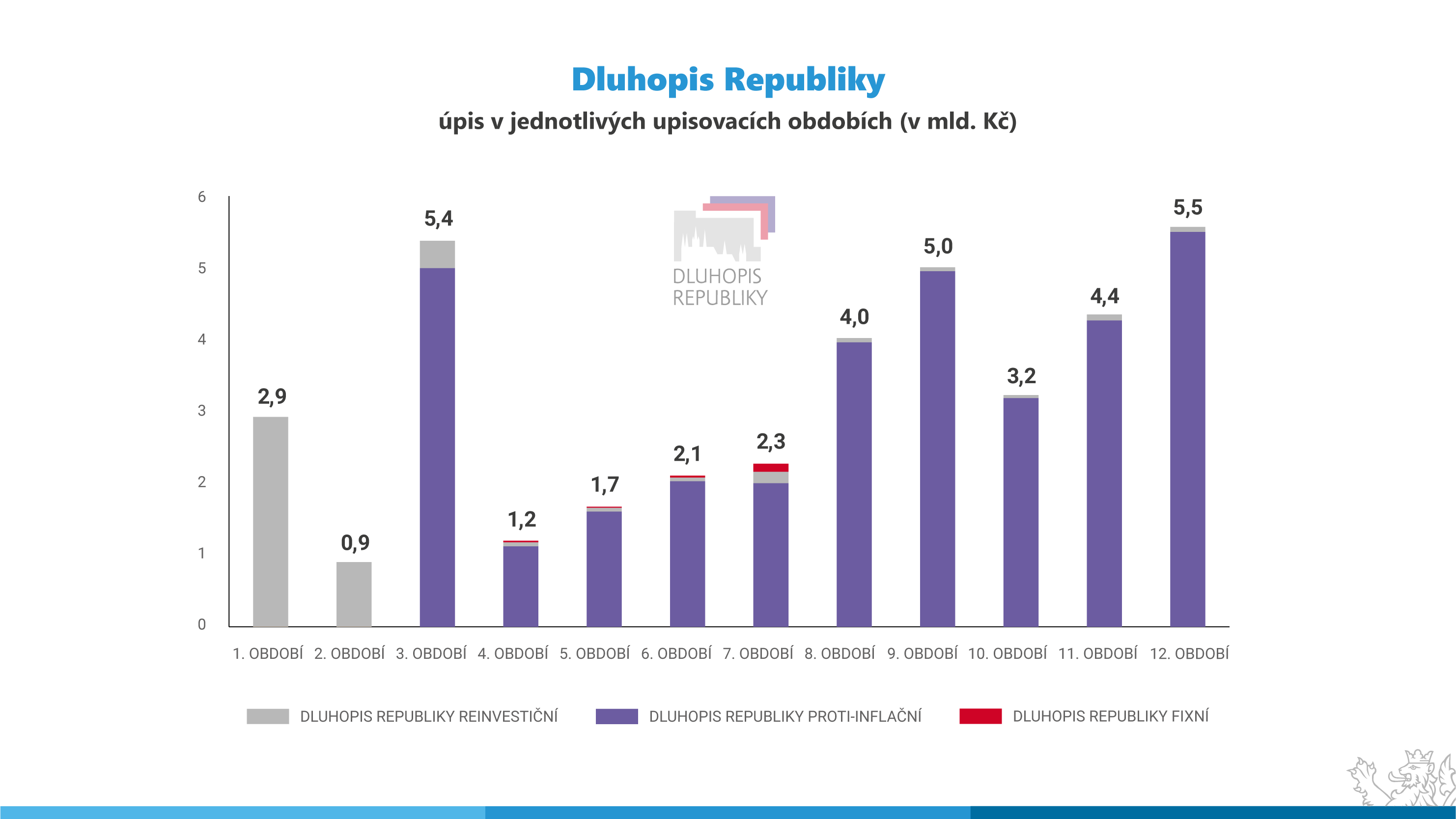

Jak atraktivní je v posledních letech protiinflační dluhopis, ukazuje i to, že mezi těmi nabízenými občanům naprosto dominuje. Na grafu ukazujícím úpisy Dluhopisů Republiky abychom druhou variantu, tzv. reinvestiční dluhopis s předem daným výnosem, hledali s lupou.

Aktuální výnos samozřejmě nelze vytrhnout z kontextu. Pokud ČNB dokáže splnit své sliby a uklidní se i situace ve světě, zamíří výnos zhruba k dvouprocentní úrovni. Ale i tak to bude výhodný nástroj. Tedy z hlediska střadatelů.

Stát – tedy všichni daňoví poplatníci – na příliš drahém financování tratí. Zatím relativně omezenou částku, protože úpis v posledním kole, ač rekordní, byl stále jen něco přes pět miliard korun. To znamená, že objem dluhopisů v rukou občanů neroste ani tak rychle jako celý státní dluh, který v posledních dvou „covidových“ letech nejen vinou pandemie přímo explodoval. Ovšem v současné atmosféře rostoucích obav z inflace zájem o tak výhodnou pojistku významně vzroste a s ním i náklady státu.

Zapojit občany do financování státního dluhu přitom je, bráno z řady úhlů, bezesporu rozumná myšlenka. Ministerstvo financí především diverzifikuje zdroje. V případě turbulencí na trzích, které budou přicházet, se další kanál může hodit, a proto má cenu si ho pěstovat i za cenu mírně vyšších nákladů. Ovšem otázkou je míra. Náklady zvyšuje jak již zmíněné daňové zvýhodnění, tak i hranice, pod kterou výnos nesmí klesnout. Tím pádem je protiinflační dluhopis skvělý i do deflačních časů. Dnes je těžké si je představit, ale přijít mohou – a pak by stát měl přístup k mnohem levnějším penězům než dnes. Reálný výnos spořicích dluhopisů by byl přitom velice nepříjemný.

Nízké úroky byly ostatně důvodem, proč první pokus o spořicí dluhopisy zhruba před sedmi roky zašel na úbytě. Ministerstvo financí, tehdy už pod vedením Andreje Babiše, nebylo ochotno střadatele „dotovat“. Nemělo by to dělat ani nyní, i když by tím hodně občanů, kteří objevili kouzlo bezrizikové a nezdaněné ochrany proti inflaci, naštvalo. Ministerstvo financí má přece státní kasu především chránit.

{kind=link}