Formulář přiznání online na www.finweb.ihned.cz/dane

Předtím, než začnete vyplňovat přiznání, zmapujte všechny druhy svých příjmů a shromážděte si k nim patřičné doklady. Většina z nich se k přiznání přikládá. Pro příjmy ze zaměstnání budete potřebovat potvrzení o příjmu, který vám vystaví zaměstnavatel. Jestliže podnikáte, jste povinni vést si evidenci příjmů. Pokud jste tuto povinnost zanedbali, zjistíte své příjmy podle výpisů z účtů či příjmových dokladů, které jste vystavili. Obchodujete-li s akciemi a prodali jste některé dříve než po půl roce, budete potřebovat i výpis z účtu od svého brokera. Neměli byste zapomenout spočítat příjem z pronájmu.

Daňoví poplatníci, kteří podávají přiznání k dani z příjmů fyzických osob za kalendářní rok 2009, použijí tiskopis vydaný ministerstvem financí, vzor č. 16. Je stejný jako loni.

A kdo přiznání k dani z příjmu musí podat?

Stačí příjem 15 000 korun

Pracujete či podnikáte v České republice? Přesáhla výše vašich příjmů částku 15 tisíc za kalendářní rok? Pokud jste odpověděli ano, musíte podat přiznání k dani z příjmů. Výjimkou jsou příjmy osvobozené od daně, např. z prodeje nemovitosti po dvou letech užívání, a příjmy daněné srážkovou daní, jako jsou autorské honoráře.

Zaměstnanci bez starostí

Nejjednodušší vztah s finančním úřadem mají zaměstnanci pracující celý rok u jedné firmy, kteří jsou bez vedlejších příjmů. V takovém případě pro ně daň z příjmů znamená jen podpis dokumentů, které jim připraví účetní firmy. I zaměstnanci mohou využít nejrůznějších slev na dani (např. díky úrokům z úvěru na bydlení nebo placeném penzijním připojištění), musejí ale odevzdat do účtárny včas všechna potvrzení.

Podnikatel i se ztrátou

Přiznání k dani z příjmů se nejvíce dotýká podnikatelů, kteří na jeho základě platí také sociální a zdravotní pojištění. Povinnost podat daňové přiznání se týká všech podnikatelů, a to i v případě, že se ocitli ve ztrátě. S daněmi pomohou podnikatelům daňoví poradci, kteří mají na podání přiznání více času a navíc nesou zodpovědnost i za jeho správnost.

Daň zaplaťte včas. Zatímco dříve stačilo poslat peníze do 31. března, letos je nutné, aby měl úřad peníze do tohoto data na účtu. Do jednoho měsíce po vyplnění přiznání byste měli ještě podat přehledy příjmů a výdajů správě sociálního zabezpečení a zdravotní pojišťovně.

Důležité termíny

31. března

Je nejzazším termínem, kdy má mít finanční úřad vaše peníze na účtu a má být odevzdán formulář Přiznání.

30. června

Termín pro podání daňového přiznání zpracovaného daňovým poradcem. Do 31. března je ale nutné na finanční úřad doručit plnou moc.

Vyplňte daňové přiznání krok za krokem

Příklad

Jana Nováková byla po celý rok 2009 zaměstnána v České republice, kromě toho pracovala na zkrácený pracovní úvazek v Rakousku. U českého zaměstnavatele si vydělala za rok celkově 280 000 Kč hrubého, v Rakousku 5000 eur.

Podle potvrzení od rakouského zaměstnavatele jí byla stržena daň ve výši 1000 eur. Podle potvrzení od českého zaměstnavatele činilo sociální a zdravotní pojistné 95 200 Kč, záloha na daň činila 56 280 Kč.

Paní Nováková má živnostenské oprávnění na výuku hry na klavír, loni si tak přivydělala 45 000 korun. Kromě toho vlastní dva byty. Jeden pronajímá za 7500 měsíčně, ve druhém bydlí a platí na něj hypotéku (na úrocích z úvěru zaplatila 42 320 Kč).

Je vdaná, má tři děti ve věku 10, 7 a 6 let. Příjem jejího manžela za rok 2009 činil 80 000 Kč. Měsíčně si přispívá na penzijní připojištění 1500 korun, stejnou částku na životní pojištění. Věnovala také 15 000 dětskému domovu.

Paní Nováková nevede účetnictví a výdaje uplatňuje paušálem.

Finanční úřad

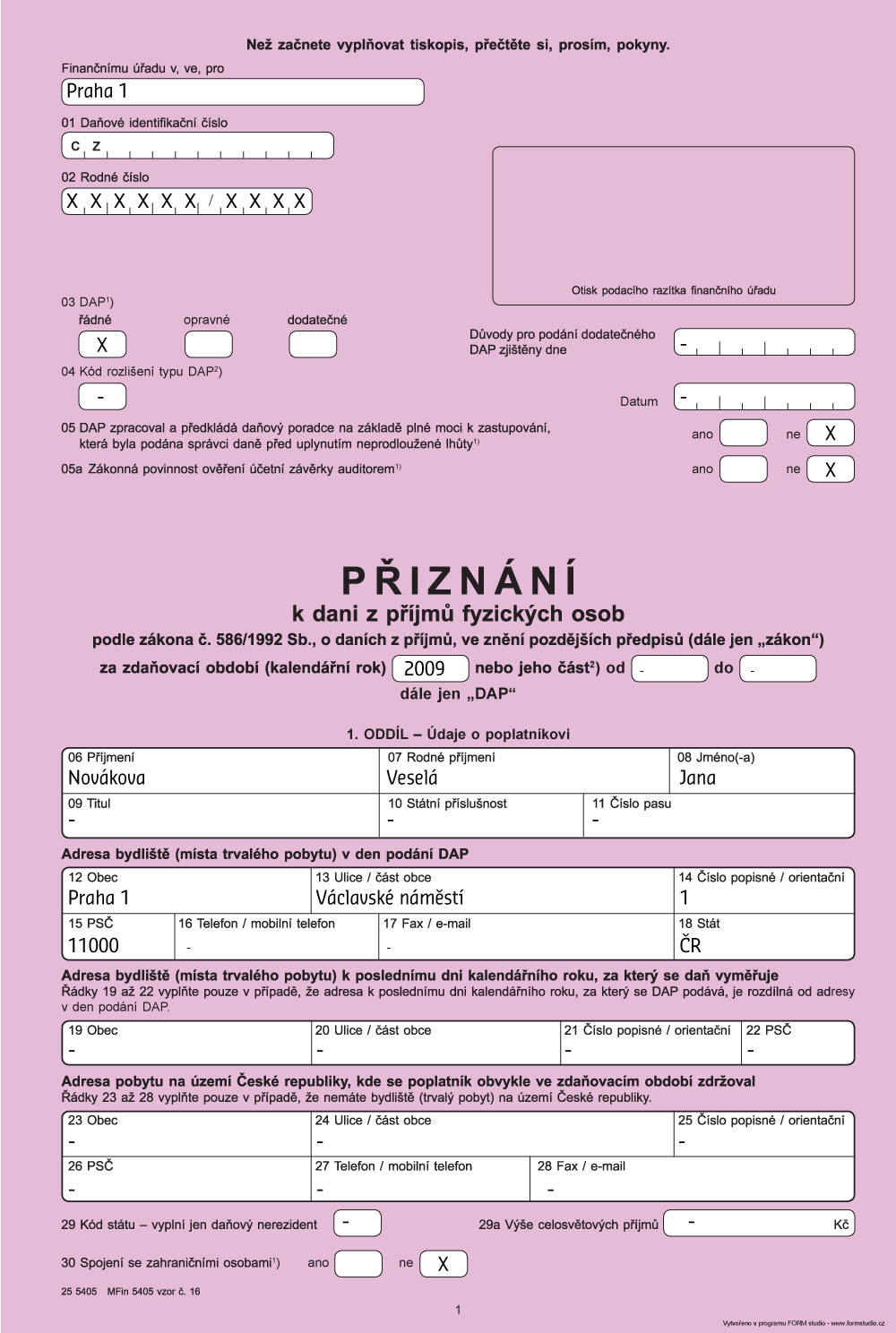

Do první kolonky napište sídlo finančního úřadu, pod nějž spadáte - určuje se podle místa trvalého bydliště v době, kdy podáváte daňové přiznání. Pokud jste například měli trvalé bydliště celý rok 2009 v Brně a v únoru či během března 2010 jste se přihlásili v Praze, podáváte daňové přiznání v Praze.

(01) Daňové identifikační číslo

Vyplňují pouze podnikatelé. Jste-li zaměstnanec, řádek přeskočte. Kdo je zaměstnanec a současně podniká jako paní Nováková, kolonku vyplní.

(03) Typ přiznání

Jana Nováková vyplňuje řádné daňové přiznání, a proto udělá křížek do prvního okénka. Ostatní políčka slouží těm, kteří už jednou přiznání podali a chtějí v něm něco opravit. Opravné přiznání tedy znamená, že podnikatel ho stihne podat v termínu do konce března. Dodatečné se podává po termínu a lze to několik let zpětně.

(05) Kdo přiznání zpracoval

Kdo si vyplňuje přiznání sám, zaškrtne "Ne". "Ano" mají v přiznání ti, jimž ho vyplňuje daňový poradce. V takovém případě se jim prodlužuje termín podání přiznání na konec června. Tedy jestli se o tom finanční úřad dozví, to znamená, že mu byla do konce března doručena plná moc, kterou jste udělili daňovému poradci.

(06-28) Personálie

Veškeré osobní údaje vyplňte podle občanského průkazu.

(29, 30) Příjmy ze zahraničí

Rezidenti v Česku tyto řádky nevyplňují. Přestože měla Jana Nováková příjem v zahraničí, zaškrtne v kolence 30 "Ne".

(31 - 36) Příjem ze zaměstnání

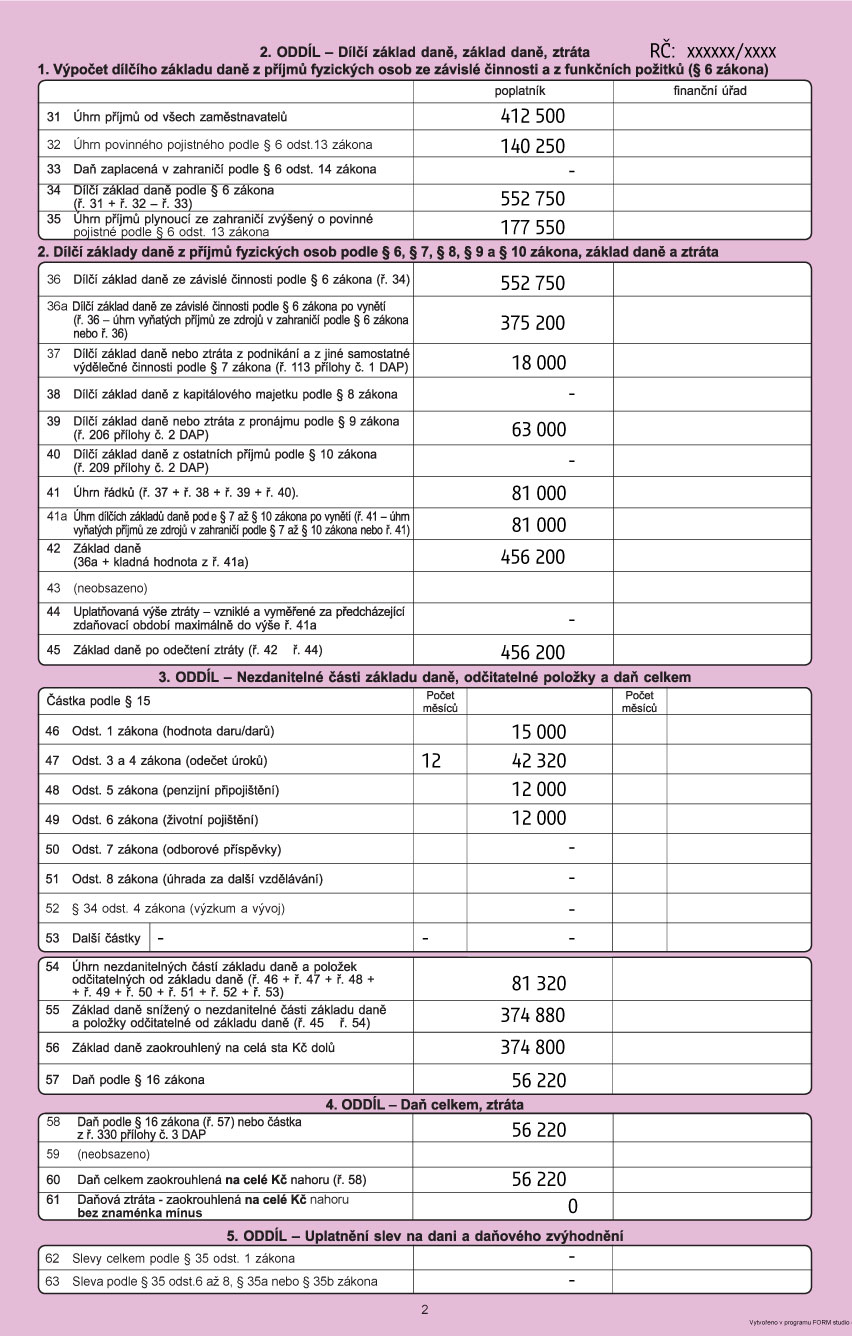

Řádky vyplňujete, pokud jste měli příjem ze závislé činnosti (zaměstnání). Paní Nováková nejprve vypočte dílčí základ daně. Na řádku 31 uvede součet příjmů od všech zaměstnavatelů za kalendářní rok 2009. Příjmy v cizí měně přepočte v souladu s pokynem Ministerstva financí D-337 jednotným kurzem, který činí 26,50 korun za euro. Výsledná částka uvedená na řádku 31 je tedy součtem příjmů z ČR (280 000 Kč) a příjmů z Rakouska (132 500 Kč). V řádku 32 dále uvede částku odpovídající pojistnému na sociální a zdravotní pojištění placené zaměstnavatelem, tj. 34 % z hrubé mzdy, a to nejen od českého zaměstnavatele, ale i zaměstnavatele rakouského. Pojistné, které se počítá z příjmů ze závislé činnosti ze zahraničí, je pouze fiktivní, tedy nejedná se o skutečně uhrazené pojistné v zahraničí, ale slouží k aplikaci stejných pravidel (superhrubá mzda) na všechny příjmy poplatníka. Součet řádků 31 a 32 pak představuje dílčí základ daně, který paní Nováková uvede jak na řádku 34, tak na řádku 36. Vzhledem k tomu, že v loňském roce pobírala příjmy ze zahraničí, musí vyplnit i řádek 35, kde uvede hrubý příjem od rakouského zaměstnavatele navýšený o pojistné (34 %).

Příjmy ze zahraničí

Podle smlouvy o zamezení dvojího zdanění může paní Nováková použít metodu prostého zápočtu daně zaplacené v Rakousku. Ta však pro ni není výhodná, může tedy postupovat dle § 38f zákona o daních z příjmů a příjmy ze závislé činnosti ze zahraničí vyjmout ze zdanění v ČR. Na řádku 36 pak uvede pouze superhrubou mzdu od českého zaměstnavatele.

(37) Příjem z podnikání

Příjmy z podnikání, pokud nějaké máte, nejdříve vyplňte v Příloze č. 1 a výsledek pak opište z řádku 113 této přílohy. Paní Nováková výukou hry na klavír vydělala 45 000 korun. Vzhledem k tomu, že uplatňuje výdaje paušálem, provede v části B Přílohy č. 1 pomocný výpočet částky výdajů, kterou pak přenese na řádek 108. Výuka hry na klavír nespadá mezi živnosti řemeslné, paní Nováková si tedy může uplatnit výdaje maximálně ve výši 60 % příjmů, což je 27 000 korun. Do kolonky 37 tedy vyplní jako dílčí základ daně 18 000 (tedy 45 00 - 27 000).

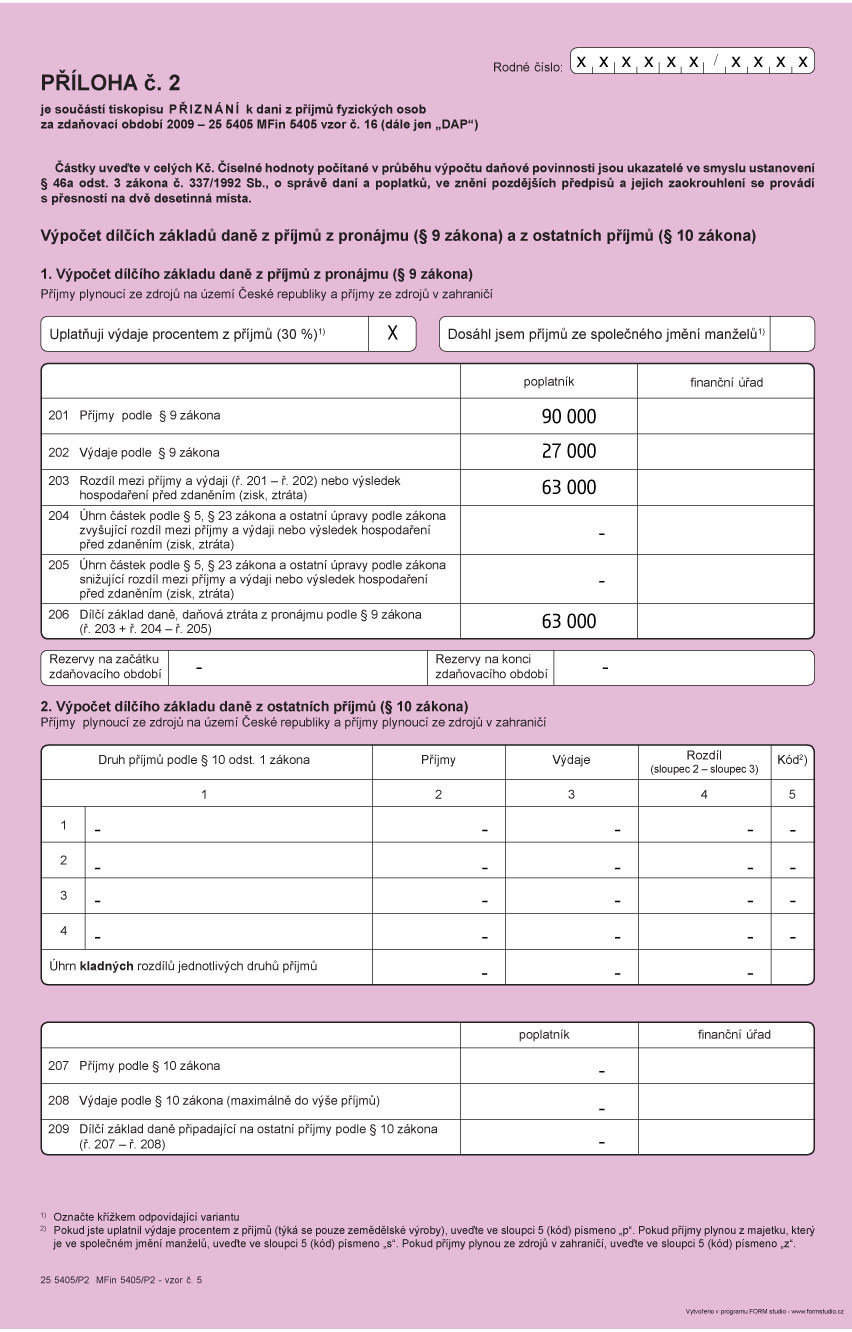

(39) Příjmy z pronájmu

Příjmy z pronájmu opět nejdříve vyplňte v Příloze č. 2. a výsledek opište z řádku 206 na řádek 39. Paní Nováková stejně jako u příjmů z podnikání i u příjmů z pronájmu uplatňuje výdaje paušálem v maximální výši 30 %. Celkové roční příjmy z pronájmu činí 90 000 Kč, výdaje tedy 27 000, rozdíl mezi příjmy a výdaji tedy vychází na 63 000 korun.

(40) Ostatní příjmy

Sem patří příjmy z prodeje akcií či podílových listů držených méně než půl roku nebo z prodeje nemovitosti. Vyplňte je v Příloze č. 2. Paní Nováková takové příjmy nemá, takže tato kolonka zůstane volná.

(41 - 45) Základ daně

Dále postupujte podle instrukcí. Sečtěte podle návodu jednotlivé dílčí základy a do políčka 45 vepište výsledek - základ daně (ponížený o případnou ztrátu z podnikání z předchozích pěti let).

(46 - 54) Odčitatelné položky

Na řádku 46 dar uplatní paní Nováková dar poskytnutý dětskému domovu. Úhrnná hodnota darů ve zdaňovacím období musí přesáhnout 2 % ze základu daně na řádku 42 anebo činit alespoň 1000 Kč. Celkově lze odečíst nejvýše 10 % ze základu daně. Všechny podmínky byly splněny, paní Nováková si tedy může uplatnit celou výši daru, tedy 15 000 korun.

Na řádku 47 uvede částku zaplacených úroků z úvěru na bydlení. Částka se poměrně snižuje dle počtu měsíců, po které půjčka či úvěr trvaly, v našem případě trval hypoteční úvěr po celý kalendářní rok. Paní Nováková tedy zapíše 42 320 korun.

Na řádku 48 vyplní zaplacené pojistné na penzijní připojištění. Celková roční výše zaplacených příspěvků činila 18 000. Tuto částku je dle zákona nutné snížit o 6000 Kč, maximálně si totiž může poplatník uplatnit 12 000 Kč.

Obdobně na řádku 49 uvede paní Nováková zaplacené pojistné na životní pojištění. Maximální částka, kterou si takto může odečíst, činí 12 000 Kč.

Součet odčitatelných položek patří na řádek 54.

(55, 56) Základ daně

Základ daně z řádku 45 ponižte o odčitatelné položky (54) a vepište do pole 55. Číslo zaokrouhlete dolů na celé stovky a získáte základ daně. Ten patří na řádek 56.

(57) Výpočet daně

Poplatník vyplní výši daně, která činí 15 % z částky uvedené na řádku 56. Daň se opět zaokrouhluje na celé koruny nahoru (60).

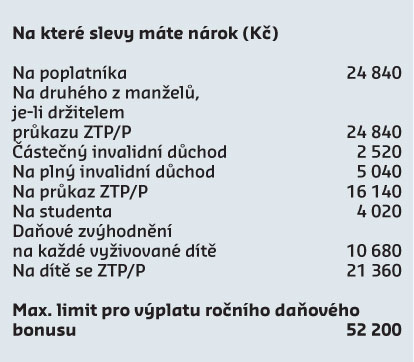

(64 - 69) Slevy na dani

V oddílu číslo 3 přiznání se uvádí slevy na dani, které ji mohou snížit.

Součet slev, na něž máte nárok, vepište do řádku 70.

Paní Nováková uplatňuje pouze slevu na poplatníka a na děti. Slevu na dítě si může uplatnit pouze jeden z rodičů, ale v případě, že mají rodiče více dětí, lze si děti mezi sebe "rozdělit". Vzhledem k nízkému příjmu pana Nováka se manželé rozhodli, že si slevu na všechny tři děti uplatní paní Nováková. Sleva na dítě činila v roce 2009 částku 10 680 Kč.

(71) Daň po slevě

Součet slev na dani z řádku 70 odečtěte od částky daně na řádku 60. Tedy 56 220 - 24 840 se rovná 31 380 korun.

(Tabulka 2) Vyživované děti

Do tabulky číslo 2 patří údaje o dětech, jež s vámi žijí v domácnosti, a počet měsíců, během nichž v domácnosti pobývaly.

(72) Zvýhodnění na děti

Za každé vyživované dítě si počítejte částku 10 680 korun. Počítejte 890 korun za každý měsíc, během nějž s vámi dítě žilo. Paní Nováková počítá se třemi dětmi, které žily v této domácnosti celý rok (3 x 10 680 se rovná 32 040 korun).

(75) Daňový bonus

Pokud je zvýhodnění na děti vyšší než daň z řádku 71, což se v případě paní Novákové stalo, daň je vlastně záporná a vzniká daňový bonus, který se vepisuje do políčka 75 a opíše do řádku 77. U paní Novákové činí daňový bonus 660 korun (32 040 - 31 380).

(84) Zálohy na dani

Jste-li zaměstnáni, zálohy na dani za vás platila firma. Částku najdete na potvrzení od zaměstnavatele. Pokud jste podnikali, nejspíše jste zálohy během roku sami finančnímu úřadu platili. Tyto sumy sečtěte a vepište.

Na řádku 84 vyplní paní Nováková celkovou sumu sražených záloh na daň z příjmů ze závislé činnosti a funkčních požitků (jiné zálohy na daň z příjmů neplatila). paní Nováková zapíše 56 280 korun.

(91) Kolik zaplatíte

Postupujte podle pokynů a odečtěte všechna příslušná políčka. Je-li výsledek kladný, musíte zaplatit finančnímu úřadu příslušnou částku. Je-li záporný jako v případě paní Novákové, požádáte na následující straně o přeplatek.

Přílohy DAP (zadní strana)

Do sloupce napravo napište k jednotlivým řádkům počet listů, které k přiznání přikládáte.

Přílohu č. 1 vyplňují podnikatelé nebo lidé, kteří dostávají honoráře.

Přílohu 2 vyplňují ti, kteří mají příjmy z pronájmu

Trojku vyplňují lidé s příjmy ze zahraničí (podnikatelské nebo ze zaměstnání), kteří používají metodu zápočtu.

Účetní závěrku přikládají jen podnikatelé, kteří vedou účetnictví (dříve označováno jako podvojné účetnictví).

Potvrzení o zdanitelných příjmech musí přiložit zaměstnanci. Paní Nováková musí předložit dvě, protože měla příjmy i ze zahraničí.

Kdo věnoval dar na dobročinné účely, přiloží darovací smlouvu nebo potvrzení o daru.

Kdo si z daňového základu chce odečíst zaplacené úroky z úvěru na bydlení, přiloží potvrzení z banky nebo stavební spořitelny.

Abyste si mohli z daní odečíst příspěvky na penzijní připojištění a životní pojištění, k přiznání přiložte potvrzení z penzijního fondu nebo pojišťovny.

Celkový počet příloh vepište do posledního políčka tabulky a všechny k přiznání přidejte.

Prohlášení o pravdivosti

Aby přiznání platilo, musíte vyplnit i tuto pasáž a opatřit ji vlastnoručním podpisem.

Vrácení přeplatku

Pokud vám vznikl přeplatek na dani, máte nárok, aby vám finanční úřad peníze vrátil. Musíte ale vyplnit žádost o vrácení přeplatku jako paní Nováková. Zbylé kolonky na formuláře vyplňuje váš finanční úřad.

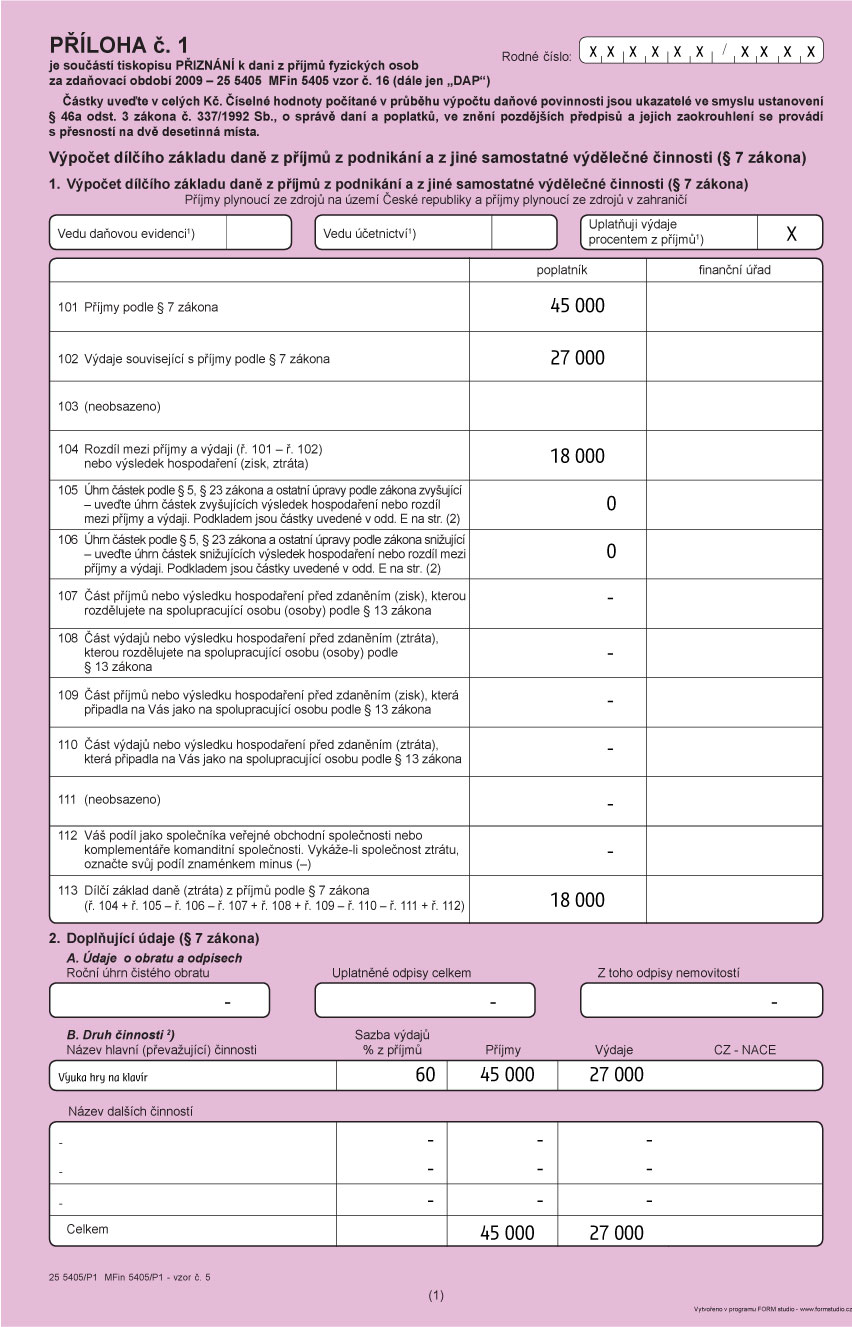

(101) Příjmy

Přílohu jedna vyplňují lidé, kteří mají příjmy z podnikání, respektive ze samostatné výdělečné činnosti. Paní Nováková vepíše 45 000 korun, které si za zdaňovací období 2009 vydělala výukou hry na klavír.

(102) Výdaje

Uplatňujete-li skutečné výdaje (vedete daňovou evidenci), opište je ze svého účetního programu nebo evidence.

Paní Nováková si uplatňuje výdaje paušálem. Výuka hry na klavír nespadá mezi živnosti řemeslné, může si tedy započítat maximálně 60? procent příjmů. Do kolonky 102 tedy vepíše 27 000 korun.

(104) Rozdíl mezi příjmy a výdaji

Odečtěte své výdaje od příjmů. U podnikatelů, kteří vedou pouze jednoduchou evidenci příjmů, bývá tato částka i dílčím základem daně. Je-li to váš případ, můžete ji rovnou opsat do políčka 113 stejně jako paní Nováková. Pak se vraťte na stranu dvě daňového přiznání.

(105 - 112) Další řádky

Na řádek 105 patří nepeněžní výdaje, pokud třeba poskytujete zdarma nějakou službu. Řádek 106 jsou nepeněžní výdaje, které snižují základ daně, např. odpisy majetku. Řádky 107 až 110 vyplňují jen podnikatelé, kteří příjmy rozdělují na spolupracující osobu. Řádek 112 vyplňují jen společníci jiných právnických osob.

(113) Dílčí základ daně

Vypočtěte podle instrukcí, výsledek vepište, vraťte se na stranu 2 a opište částku na řádek 37.

(2 A) Obrat a odpisy

Údaje o celkovém ročním obratu vyplňujete jen v případě, že vedete účetnictví. Údaje o odpisech vyplňují ti, kteří mají majetek vložen do obchodního majetku a odpisují.

(B) Druh činnosti

Pokud máte živnostenské oprávnění na více činností, do prvního pole vyplňte tu, která byla hlavní (kterou jste nejvíc vydělali). Do ostatních polí patří další vaše činnosti.

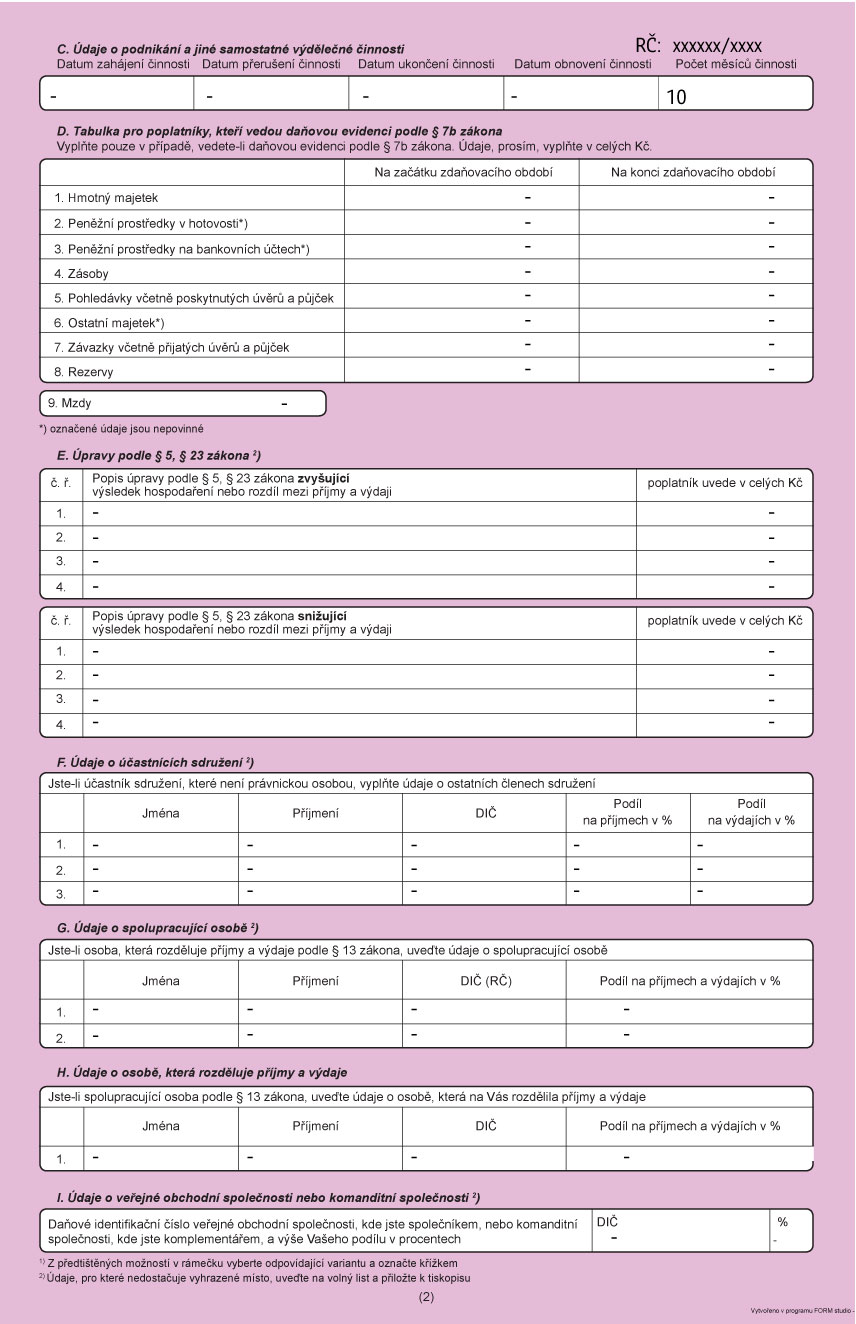

(C) Údaje o činnosti

Pokud jste začali podnikat na začátku či během roku 2009 nebo jste v tomto roce živnost přerušili, vyplňte požadované údaje a počet měsíců, po které jste podnikali. V opačném případě pole nevyplňujte. Paní Nováková podnikala deset měsíců.

(D) Majetek, zásoby, pohledávky

Tato část je určena podnikatelům, kteří vedou daňovou evidenci. Povinně vyplňujete pouze údaje o hmotném majetku, zásobách, pohledávkách, rezervách, závazcích, poskytnutých i přijatých úvěrech a půjčkách a případně o mzdách (celkový objem zúčtovaných mezd). Ostatní pole označená hvězdičkou můžete nechat volná, pokud

chcete.

(E) Jiné údaje

Tyto údaje vyplňují podnikatelé, kteří zvyšují nebo snižují výsledek hospodaření nebo rozdíl mezi příjmy a výdaji (základ daně) podle paragrafu 5 a 23 zákona o dani z příjmů. Základ daně si zvyšují třeba v případech, kdy přechází z daňové evidence na účetnictví nebo na uplatňování výdajů paušálem a musí dodanit pohledávky. Základ se naopak snižuje u podnikatele vedoucího daňovou evidenci například odpisy. Položky uveďte v celých korunách.

(F-I) Sdružení a spolupr. osoby

Tyto údaje vyplňují jen podnikatelé, kteří jsou členy sdružení, komanditních společností či veřejných obchodních společností nebo mají spolupracující osoby.

Jak uplatnit výdaje

Svůj daňový základ pro příjem z pronájmu můžete v přiznání snížit dvěma způsoby. Buď uplatníte skutečné výdaje, které jste s nemovitostí měli, nebo si uplatníte paušál ve výši 30 procent. Chcete-li uplatnit paušál, vepište křížek. Pokud ne, nechte pole prázdné.

Společné jmění manželů

Označte křížkem, pokud pronajímáte nemovitost nebo věc, kterou máte jako společné jmění s manželkou nebo manželem. Tento příjem však zdaňuje pouze jeden z manželů.

(201) Příjmy z pronájmu

Do této kolonky patří příjmy z pronájmu nemovitostí nebo pronájmu věcí, ze kterých máte pravidelné příjmy. Například pokud někomu pronajímáte nějaké stroje nebo auto. Příjem z jednorázového pronájmu movitých věcí patří do "ostatních příjmů" níže.

(202) Výdaje

Vepište buď třicet procent z příjmu, nebo součet skutečných výdajů. Vyberte, co je pro vás výhodnější.

(203 - 206) Dílčí základ daně

Odečtěte výdaje od příjmů a zapište do políčka 203. Pokud neodepisujete majetek a nevytváříte rezervy (tedy například nešetříte na budoucí opravu nemovitosti), můžete toto číslo rovnou opsat jako dílčí základ daně na řádek 206 a pak znovu otočit na stranu 2 a opsat číslo

do kolonky 39.

Pokud výdaje přesahují příjmy nebo je výsledek hospodaření před zdaněním ztráta, částku označte znaménkem minus.

(2) Ostatní příjmy

Sem patří například příjmy z prodeje akcií, podílových listů, převodu nemovitostí nebo příležitostného pronájmu. Pokud jste vydělali na akciích, které jste prodali dříve než po šesti měsících od jejich koupě, musíte zisk zdanit. Postupujte tak, že si vypíšete všechny takové svoje obchody. Pak sečtěte částky, za které jste cenné papíry prodali, a vypište do kolonky příjmy. Do pole výdaje patří součet nákupních cen. Rozdíl, který vyplníte vedle výdajů, pak znamená celkovou bilanci vašich obchodů s akciemi. Dosud neuzavřené obchody v přiznání nefigurují.

Otázky a odpovědi

Jak se změnily podmínky pro uplatnění odpisů. Co vše mohu nově odepsat jako OSVČ podnikající v oboru poradenství?

Podmínky pro uplatnění odpisů se všeobecně nijak nezměnily. Nově byly zavedeny mimořádné odpisy hmotného majetku zařazeného v první nebo druhé odpisové skupině. Podmínkou pro uplatnění mimořádných odpisů je to, že odpisovaný majetek byl uveden do užívání v období od 1. ledna 2009 do 30. června 2010. Mimořádné odpisy zkracují dobu odpisování majetku v první odpisové skupině ze tří let na 12 měsícůa v případě druhé odpisové skupiny z pěti let na 36 měsíců, přičemž zákon stanoví, jakou část vstupní ceny lze za jednotlivá období uplatnit. Pak již záleží na poplatníkovi, zda se rozhodne pro mimořádné odpisy, či zvolí raději zrychlené, nebo standardní odpisování. Zvolený způsob odpisování však již nelze později měnit. Vzhledem ke konstrukci výpočtu mimořádných odpisů nemusejí být tyto odpisy vždy pro poplatníka nejvýhodnější.

Když podnikám a uplatňuji výdaje paušálem, můžu odepsat zaplacené životní pojištění, penzijní připojištění, případně úroky z úvěrů na bydlení?

Ano, jde o nezdanitelné části základu daně.

Jaká sazba daně z příjmů právnických osob se chystá na zdaňovací období započaté v roce 2010?

Zatím se chystá 19ti procentní sazba.

Na mateřské dovolené jsem si přivydělala jako překladatelka cca 100 tis. Kč hrubého za rok. Může si manžel na mě uplatnit slevu na dani?

Slevu na manžela (manželku) si může poplatník uplatnit pouze v případě, že manželé žijí ve společné domácnosti a příjmy manžela (manželky) nepřesáhly v kalendářním roce 68 000 Kč. Ve vašem případě si tedy manžel nebude moci uplatnit slevu.

Je možné, aby nová vláda po volbách v květnu 2010 zpětně změnila výdajový paušál od začátku roku 2010, tj. zvýšila daně a snížila paušálně uznatelné výdaje? Letos se paušály také měnily zpětně.

Retroaktivita novel zákonů není možná. Máte ale pravdu, že ustanovení některých novel daňových zákonů, které letos vstoupily v platnost, je možné dle přechodných ustanovení použít již pro celé zdaňovací období 2009. Nelze však, aby byla přijata novela daňového zákona, jež by se zpětnou působností daňový subjekt nějakým způsobem znevýhodnila.

Byl jsem půl roku evidován na pracovním úřadu a současně jsem si přivydělával, ale jen do té výše, abych nebyl vyřazen z evidence. Po půl roce jsem nastoupil do zaměstnání a nyní si podávám daňové přiznání. Bude se do přiznání započítávat i příjem, který jsem měl v průběhu doby, kdy jsem byl evidován na úřadu práce?

Určitě. V daňovém přiznání musíte uvést veškeré příjmy, které jsou předmětem daně z příjmů - kromě příjmů, z nichž je daň vybírána srážkou. Jde zpravidla o příjmy z kapitálového majetku, vyplácené českými firmami či jednotlivci, třeba dividendy z majetkového podílu na akciové společnosti, výnosy z držby cenných papírů atd.

Jsem v částečném invalidním důchodu (ČID) a přitom pracuji. Za rok 2009 si dělám sám daňové přiznání. Zajímalo by mě, jestli v daňovém přiznání musím mít i nějaké potvrzení o tom, že jsem v částečném inv. důchodu?

Pokud si budete uplatňovat slevu na dani na ČID, tak musíte přiložit kopii potvrzení o přiznání ČID.

Co mám dělat když...

...zjistím, že nestíhám vyplnit daňové přiznání

Pokud před koncem března zjistíte, že se k vyplnění formuláře nedostanete, můžete se rozhodnout pro odklad podání přiznání. Do konce lhůty pro podání přiznání, to jest do 31. března 2010, lze odložit přiznání až do 30. června 2010, a to na základě plné moci daňového poradce. Daňové přiznání pak zpracovává a podepisuje daňový poradce.

V případě, že daňové přiznání podává Osoba samostatně výdělečně činná (OSVČ), odkládá se zároveň i podání přehledů na sociální a zdravotní pojištění. OSVČ má povinnost oznámit zdravotní pojišťovně a České správě sociálního zabezpečení odklad přiznání. Přehledy pak podává do konce července 2010. Zálohy na pojistné do termínu podání přehledů platí OSVČ dle předchozího přehledu

...odevzdám přiznání špatně vyplněné

Do termínu pro podání přiznání, tj. do 31. března (respektive do 30. června, v případě odkladu přiznání), lze podat opravné daňové přiznání, které pak nahrazuje to původní, chybné. V případě, že přiznání již bylo podáno, podává daňový subjekt dodatečné daňové přiznání, a to do konce měsíce následujícího po zjištění chyb.

...odevzdám formulář pozdě

Zde musíme rozlišit, zda bylo přiznání podáno a zároveň i daň uhrazena pozdě, či jestli byla daň uhrazena v termínu a podáno pozdě pouze přiznání. Pokud nebylo daňové přiznání a případně i dodatečné daňové přiznání podáno v termínu, může správce daně daňovému subjektu zvýšit vyměřenou daň až o 10 %. Dále může správce daně vyměřit daňovému subjektu pokutu až do výše 2 mil. Kč. Ve výjimečných případech, pokud daňový subjekt opakovaně porušuje povinnosti nepeněžité povahy (zejména podávání daňových přiznání), může správce daně pozastavit daňovému subjektu činnost. Pokud daňový subjekt neuhradí dlužnou daň nebo zálohy na ni v termínu, hrozí mu vyměření úroků z prodlení. Úrok z prodlení se vypočítá za každý den prodlení počínaje dnem následujícím po dni splatnosti až do dne platby. Úroková míra činí 14 procent plus dvoutýdenní repo sazba ČNB. V posledních letech se pohybuje od 15 % do 18 %. Od listopadu 2009 se za den úhrady považuje den připsání platby na účet správce daně. Je tedy nutné zaslat platbu správci dan ěminimálně dva dny před termínem pro podání přiznání.

Tři způsoby jak podat přiznání

1. Osobní podání na finančním úřadu

Nejvyužívanějším způsobem je osobní podání ručně vyplněného růžového formuláře přímo do podatelny příslušného finančního úřadu. Předem si pořiďte kopii přiznání včetně všech příloh a nechte si na ně dát razítko podatelny. Méně se ví, že je daňové přiznání možné doručit na kterýkoliv finanční úřad v Česku. Kompletní seznam úřadů i s kontaktními údaji a úředními hodinami se nachází na www.statnisprava.cz. Kdo si nechce vyzvedávat formuláře na úřadu, může si je stáhnout na www.mfcr.cz v sekci Daně a cla a vytisknout si je.

2. Odeslání doporučeným dopisem

Dalším frekventovaným způsobem je zaslání daňového přiznání poštou. Určitě je ale pošlete doporučeně, nikoli obyčejně, a doručenku si pečlivě uschovejte. Takové drobné škudlilství či nechuť vystát si frontu by se vám v případě nedoručení zásilky totiž nemuselo vyplatit - odeslání potom budete jen těžko prokazovat.

Pokud budete daňové přiznání posílat na poslední chvíli, myslete na to, že 31. března je datum, kdy sice můžete poslat do půlnoci tohoto dne vyplněný formulář, ale peníze už musejí být na účtu finančního úřadu.

3. Elektronicky pomocí datové schránky

Popularita elektronického podání daňové přiznání roste. K tomu úkonu je nejvhodnější speciální web České daňové správy http://adisepo.mfcr.cz. Aplikace vysvětluje každé pole a v závěru i vyplnění zkontroluje. To se může vyplatit též při podání přiznání v klasické "papírové" podobě, protože vyplněný formulář lze snadno vytisknout. Anebo moderněji - poslat do datové schránky. V souvislosti s jejich zprovozněním bude totiž letos poprvé možné podat přiznání k dani také jejich prostřednictvím, navíc bez nutnosti pořídit si elektronický podpis.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist