Jen co se šéfové velkých firem po celém světě probrali z recese, začala se na světových trzích objevovat neznámá jména podniků, o kterých dříve jen málokdo slyšel.

V Evropě je to třeba Geely, čínská automobilka, která dokončuje akvizici tradičního švédského výrobce vozů Volvo za 1,8 miliardy dolarů.

V Africe zase dominuje indická Bharti Airtel, která se díky koupi několika regionálních částí kuvajtské telekomunikační společnosti Zain v hodnotě 10,7 miliardy dolarů stane pátým největším mobilním operátorem na světě. V USA společnost Reliance Industries - největší indická soukromá firma - dokončuje joint venture za 1,7 miliardy dolarů s firmou Atlas Energy. Předtím jen těsně neuspěla v Evropě se 14,5miliardovou nabídkou na nákup holandské farmaceutické firmy LyondellBasell.

Mezitím, po loňském propadu tržeb, začaly rozvíjející se ekonomiky opět nabírat na tempu. Jejich vývozy rekordně stoupají, důkazem je třeba 30procentní růst čínského exportu minulý měsíc. "Z krize vyšly firmy z těchto zemí daleko lépe než podniky rozvinutého světa," míní Chris Hemmings, konzultant z PricewaterhouseCoopers.

Tyto firmy přicházejí na trhy s novými, vysocehodnotnými produkty, službami a značkami - od špičkové čínské elektroniky po indické automobily a brazilské finanční služby.

"Čína již není zdrojem výhradně levného nekvalitního zboží. Země objevuje svůj potenciál stát se něčím více - stát se konkurentem v každé možné oblasti byznysu, v celosvětovém měřítku," píše Edward Tse z konzultantské skupiny Booz v nedávno vydané knize.

A to samé platí pro Indii, a v menší míře i pro Latinskou Ameriku.

Noví soupeři: draví a rychlí

Jejich západní konkurenti tak stojí nyní ještě před větší výzvou než 25 let zpátky při mohutném rozmachu investic japonských firem. Noví soupeři jsou totiž daleko dravější a rychlejší, než byli kdysi opatrní Japonci.

Podmínky pro zahraniční investice jsou navíc obecně jednodušší díky tomu, že stovky nadnárodních firem již na čínském, brazilském nebo indickém trhu působí. Korporace z rozvinutých i rozvíjejících se zemí si tak intenzivně konkurují v řadě odvětví, ale zároveň často spolupracují a zakládají společné podniky (joint ventures).

Soupeřit s rozvíjejícími se trhy ale není pro zavedené světové nadnárodní podniky nic nového. Počet podniků z těchto trhů v seznamu Financial Times Global 500 - tedy pěti set největších světových firem podle tržní kapitalizace - se sice od doby před krizí v roce 2007 zdvojnásobil na 119 jmen, většina pozic v první pětistovce ale stále patří rozvinutému světu.

Americké, japonské i jihokorejské podniky stále těží ze zdrojů talentu, kapitálu i technologií. Mnoho z těchto významných gigantických skupin - například Unilever, General Electric nebo Siemens - působí na světových i rozvíjejících se trzích již desítky let.

Jiní hráči se na východ úspěšně přesunuli nedávno, jako třeba Microsoft, který v Pekingu založil největší vývojové centrum mimo USA.

David Chor ze Singapure Management University proto varuje před přílišným generalizováním nedávné slabosti některých amerických společností, například amerických automobilek, na zbytek byznysu.

"Neměli bychom být tolik skeptičtí ohledně toho, jestli se podniky z USA posunou vpřed," říká Chor. A to stejné platí i pro evropské společnosti.

Nicméně podle analytiků je zřejmé, kterým směrem vítr vane. "Z mého nového sídla v Hongkongu je posun ze západu na východ jasnější než kdy dříve," argumentuje Michael Geoghegan, generální ředitel HSBC, jedné z největších bank světa. "Z vyvinutých trhů stále ještě nezmizelo riziko dvoučíselné recese nebo stagnace. Ve srovnání s tím se rozvíjející se trhy zdají být daleko bezpečnějšími," míní pan Geoghegan, který se do Asie přesunul letos z Londýna.

Co žene tyto podniky vpřed, jsou zejména jejich vlastní domácí trhy. Zatímco se hrubý domácí produkt rozvinutého světa vloni propadl o 3,5 procenta a pro rok 2010 se očekává jen pomalý růst, rozvíjející se svět se recesi dokázal vyhnout úplně a předpovědi hovoří o návratu na zdravý 6,3procentní růst.

Nejspornější jsou akvizice

Nárůst domácí poptávky je vidět zejména v Indii, kde se tržby šplhají strmě nahoru.

"Mnoha indickým společnostem, které se zaměřily na samotnou Indii, se dařilo extrémně dobře," říká Kwok Chern-Yeh z Aberdeen Asset Management Asia. Z čeho dále asijské firmy na rozdíl od západní Evropy a USA těží, je rozmach levných půjček. Ačkoliv panují obavy, že takový boom levného kapitálu by mohl přivést firmy nakonec až do krize, prozatím si jej čínský byznys užívá.

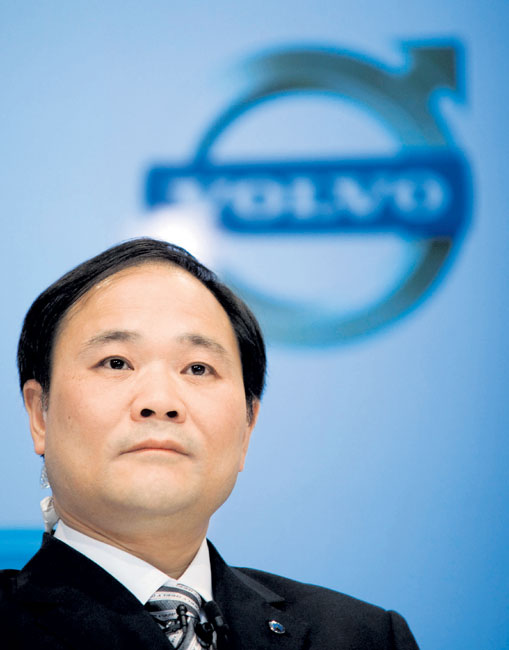

Nejvýraznějším a zároveň nejvíce kontroverzním elementem rostoucích podniků z rozvíjejících se trhů jsou akvizice - mnoha lídry považovány za nejrychlejší cestu k vývoji společnosti. Podle Li Šu-fa, zakladatele čínské automobilky Geely, je převzetí švédského Volva něco jako protilátka proti nedostatku toho, co většině čínských výrobců chybí - tedy technologie, výzkumné kapacity a reputace kvalitního a spolehlivého producenta.

Zatímco celkově kapitálové přesuny směrem z rozvinutého do rozvíjejícího se světa pořád suverénně vévodí, v podnikových akvizicích je již situace obrácená. Minulý rok vůbec poprvé dominovaly investice do západních podniků z rozvíjejících se trhů nad investicemi plynoucími opačným směrem - a to, podle dat firmy Dealogic, v poměru 105 ku 74,2 miliardy dolarů.

Nová pravidla hry

Terčem nových podnikových investic jsou kromě firem ze západu také ostatní rozvíjející se trhy - často silně konkurující rozvinutým trhům. Důvodem těchto akvizic je často boj o zdroje nerostných surovin, kterému vévodí Čína s Indií.

Spolu s tím, jak se přesouvá moc do rozvíjejícího se světa, se mění i pravidla hry. Velké světové skupiny nyní často ochotně spolupracují s nováčky z rozvíjejících se zemí a zakládají společné podniky - takzvané joint ventures.

"Je tu vidět značný posun. Ještě před deseti a více lety by vám nadnárodní společnost prostě nadiktovala, co máte dělat. Nyní spolupráce mezi oběma světy probíhá jako opravdová joint venture," říká pan Kshirsagar z konzultantské firmy McKinsey.

Obecně je úspěch přeshraniční spolupráce závislý na mnoha faktorech.

Jednak je to správné načasování. Společnosti, které se rozhodly pro zásadní akvizice těsně před finanční krizí, jako třeba indická automobilka Tata, často prodělaly, protože hodnota nakoupených podniků během krize poklesla. Tata, která v letech 2006 - 2008 koupila evropského oceláře Corus za 6,7 miliardy liber a britskou automobilku Jaguar Land Rover za 2,5 miliardy dolarů, tak musela bojovat s restrukturalizací svých investic. Dalšími bariérami jsou pak politické vlivy a kulturní rozdíly, které mezi oběma světy přetrvávají.

Stejně jako před 25 lety Japonsko, i současní průmysloví tahouni ale zjišťují, že každá bariéra se dá překonat.

Dokonce ještě před krizí bylo jasné, že se moc nad světovým byznysem přerozděluje ve prospěch Číny, Indie, Brazílie a dalších rozvíjejících se zemí. A nyní jejich pokrok začíná přinášet výsledky.

Stefan Wagstyl

Zpracovala Jana Baumruková

Další články FT otištění v HN www.ekonomika.ihned.cz/ft

PŘÍNOS AKVIZICE

Převzetím Volva chce čínská automobilka Geely (na snímku její zakladatel Li Šu-fu) získat to, co většině čínských firem chybí – technologie, výzkumné kapacity a reputaci.

FOTO: BLOOMBERG

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit