Zadlužená Evropa tvrdě šetří, zatímco podobně zadlužené Spojené státy ji vyzývají, aby to se šetřením nepřeháněla a raději podporovala růst ekonomiky. Obavy Američanů z evropského utahování opasků jsou jistě namístě. Přehnané šetření totiž může zbrzdit nebo dokonce poslat do druhé recese celou světovou ekonomiku.

Jenže na druhou stranu je tu i jiná obava. Někteří ekonomové a analytici se začínají bát, že recese nepřijde z Evropy, ale z USA, které by se mohly dostat do úplně stejných potíží, jaké má nyní starý kontinent.

"Riziko pro druhou polovinu roku spočívá v tom, že pozornost investorů se přesměruje z Evropy na Spojené státy," prohlásil koncem minulého týdne analytik banky Credit Suisse Robert Parker. Na mysli měl především rychle rostoucí dluhy některých států americké unie. A právě na ně by se mohla upnout pozornost investorů a s nimi i na podobné problémy se splácením, jako mělo v nedávné době třeba Řecko.

Horší než jih Evropy?

Koneckonců riziko, že některé americké státy jako dlouhodobě problémová Kalifornie, ale i Illinois nebo New York vyhlásí bankrot, ohodnocují trhy již nyní podobně jako v případě "ohrožených" států Evropské unie. Vyplývá to z ceny takzvaných CDS kontraktů, které odrážejí cenu pojištění proti riziku státního bankrotu.

Podle agentury Bloomberg činí v případě Řecka cena, kterou investoři za toto pojištění zaplatí, 8,4 procenta z investované částky. U státu Illinois je to 3,3 procenta a v případě Kalifornie jen o něco méně. Až pak následuje Portugalsko s 2,65 procenta a Španělsko, kde trhy stanovily cenu na 2,1 procenta. Mimochodem, rizikověji než Španělsko je hodnoceno i město New York.

"Rozpočty amerických států čeká těžký rok. Důvodem je pomalejší ekonomický růst a větší požadavky měst, která žijí hlavně z majetkových daní. Kvůli útlumu na trhu nemovitostí tak města nebudou mít dostatek peněz," uvedla včera ekonomka bostonské pobočky centrální banky Fed Yolanda Kodrzycki. Její slova potvrdil i guvernér státu Jižní Karolína Mark Sanford, který prohlásil, že to nejtěžší pro státy unie teprve přijde.

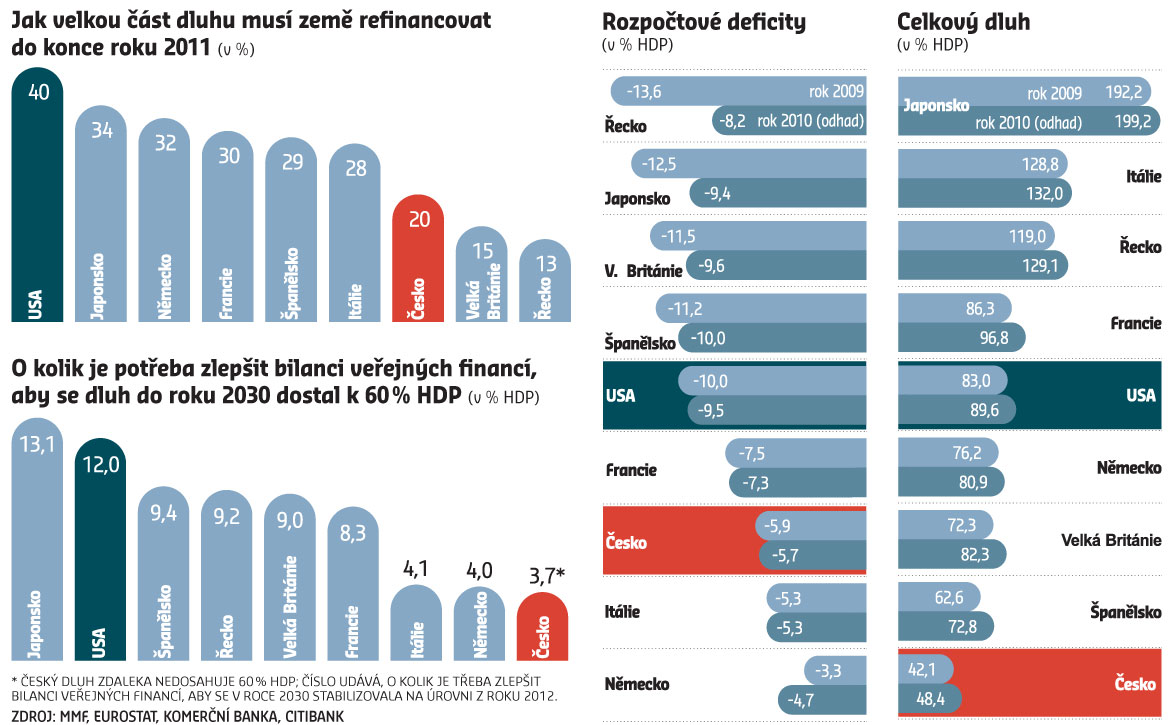

A problémy místních rozpočtů se nutně projeví i ve federálním rozpočtu. Analytička Komerční banky Anne-Francoise Blüherová si všímá dalšího znepokojivého faktu. Spojené státy musí již do konce příštího roku přefinancovat 40 procent státního dluhu. To je ve srovnání s evropskými zeměmi velmi mnoho.

Rozpočtová nekázeň trápí státy USA

Podle údajů Mezinárodního měnového fondu (MMF) navíc USA patří na špičku žebříčku zemí, které budou muset nejvíce zlepšit svou rozpočtovou bilanci, pokud budou chtít alespoň za dvacet let podstatně snížit svůj dluh. K tomu, aby se s dluhem dostaly na 60 procent HDP, což je třeba kritérium, které má stanovené eurozóna, tak budou muset uspořit kolem 12 procent HDP. "Na tomto základě se můžeme ptát, jak dlouho ještě si mohou Američané na trhu levně půjčovat," říká Blüherová.

Jenže na druhou stranu ani přes všechna tato chmurná čísla na tom Amerika není zdaleka tak špatně, jak by se podle nich mohlo zdát. Mezi Spojenými státy a Evropou totiž existují značné rozdíly, které dost dobře mohou USA uchránit před osudem evropských zemí.

Podobně jako členové eurozóny nemají státy USA žádnou samostatnou měnu a měnovou politiku. Důležitý rozdíl však je, že v USA existuje politická unie, zatímco v Evropě nikoli," vysvětluje Blüherová.

Jiná je také struktura držitelů dluhu. V případě USA vlastní 70 procent z 2,8 bilionu dolarů obecních dluhů domácnosti a pouze 10 procent je v držení bankovních institucí. Naproti tomu většina vládních dluhopisů "ohrožených" zemí Evropy je v držení evropských bank, hlavně francouzských a německých.

"Amerika má stále nižší schodky běžného účtu platební bilance, a tedy více peněz zůstává doma. USA tedy mohou daleko pohodlněji než před krizí pokrýt schodky veřejných financí z domácích soukromých úspor, stejně jako to dělá třeba velmi zadlužené Japonsko, které nikdy nezaznamenalo větší problémy s upisováním nového dluhu," vysvětluje ekonom Poštovní spořitelny Jan Bureš.

Přesto se teď investoři budou mít i před USA stále více na pozoru. Spor, zda utrácet, nebo šetřit jako Evropa, se přesunul také na akademickou půdu. A tak zatímco nositel Nobelovy ceny za ekonomii Paul Krugman tvrdí, že evropské šetření způsobí další recesi, ekonom Harvardovy univerzity Niall Ferguson říká, že vládní stimuly nepomohou, a až již nebude ekonomiku z čeho podporovat, dostane se do potíží.

Zadlužení vybraných zemí a jejich možnosti boje s deficitem

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit