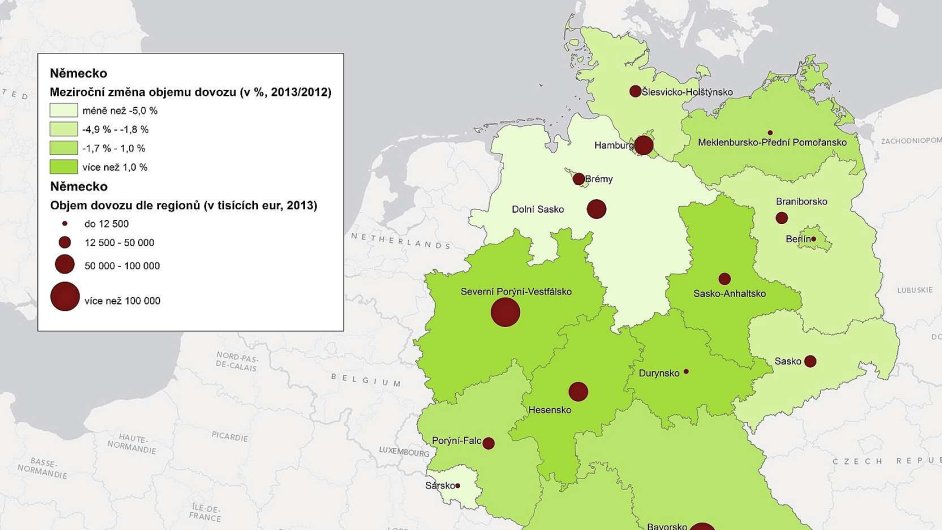

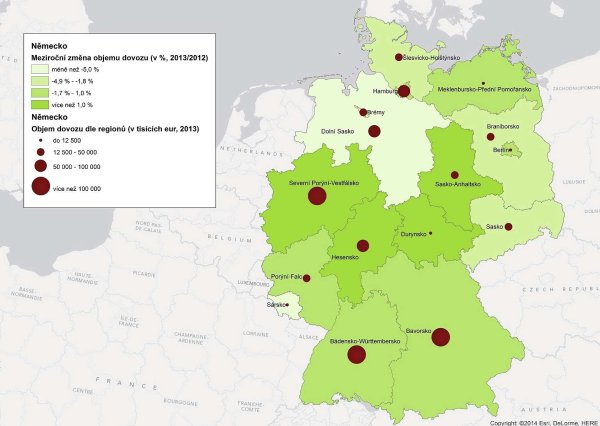

Německý trh je v současnosti nejvýznamnějším odbytištěm českých komodit a 31 % veškerého českého vývozu míří právě do Německa. V posledních letech Česko do Spolkové republiky vyváží zejména přístroje elektronického záznamu, reprodukce zvuku a TV obrazu, motorová vozidla, reaktory a kotle a výrobky ze železa a oceli. Českým exportérům se otevírají dveře zejména v bohatších regionech Německa. K těm patří největší dovozci jako Bavorsko, Severní Porýní-Vestfálsko a Bádensko-Württembersko.

Německá ekonomika je nejvýznamnější evropská ekonomika, se kterou jsou silně provázány nejen členské země Evropské unie. Z její kondice lze vyčíst, nakolik se bude dařit jednotlivým evropským ekonomikám a potažmo i Evropské unii jako celku.

RŮST HDP STOJÍ NA SPOTŘEBĚ DOMÁCNOSTÍ

Od roku 2010 se růst německého hrubého domácího produktu posunul opět do kladných hodnot. V roce 2012 se sice přiblížil k nulové hranici, nicméně v mírné podobě zůstal zachován i v loňském roce. Prognózy Mezinárodního měnového fondu říkají, že hodnota růstu by se měla navýšit zhruba o jeden procentní bod také ve výhledu do roku 2018.

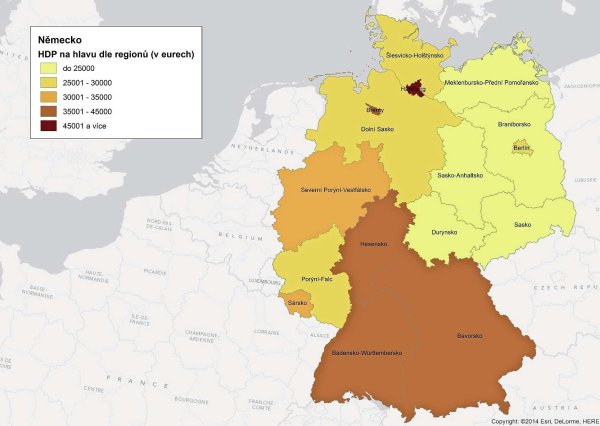

HDP Německa téměř ze tří čtvrtin saturuje sektor služeb. Ekonomika se může spolehnout na silný export, který tvoří téměř polovinu HDP. Vzhledem k vysoké hodnotě dovozu činí příspěvek čistého vývozu na HDP 5 procent a růst HDP zajišťuje zejména spotřeba domácností. V posledních letech hodnota německého exportu narůstala, stagnace byla zaznamenána pouze v roce 2013. Z hlediska regionálního členění patří mezi největší vývozce Bavorsko, Severní Porýní-Vestfálsko a Bádensko-Württembersko. Také mezi těmito regiony se projevují rozdíly v komoditní struktuře vývozu, což částečně potvrzuje i struktura HDP na osobu dle regionů.

Země na jihu Německa (Bádensko-Württembersko a Bavorsko) v současné době dosahují vyšších hodnot HDP na osobu než Severní Porýní-Vestfálsko, přestože právě posledně zmiňovaná spolková země vyváží v největším objemu. Jako jediná z této trojice také vykazuje pasivní obchodní bilanci.

BARIÉRA ZÁPAD-VÝCHOD V ZÁSADĚ ZŮSTÁVÁ

Jak z pohledu struktury HDP dle regionů, tak i z pohledu struktury vývozu a dovozu je zřejmé, že i přes značné úsilí se Německu ani po dvaceti letech od sjednocení nepodařilo výrazněji snížit rozdíly v hospodářských výsledcích bývalého "východu" a "západu" země. A to i přes dva Pakty solidarity, z nichž ten druhý ještě probíhá a jeho účinnost by měla vypršet v roce 2019. Bariéru západ-východ v myšlení Němců nezvrátily ani investice do spolkových zemí bývalé NDR.

Obyvatelstvo v produktivním věku z východní části Německa se stěhuje za prací na západ, což zhoršuje změny v demografické struktuře obyvatelstva (demografické stárnutí, nízká porodnost), kterými jsou více postiženy východní spolkové země. Východu také schází větší množství silných firem. Soustředí se zde především výrobní střediska, zpravidla s nižší přidanou hodnotou produktů, zatímco inovativní centra sídlí v převážné většině na jihu, případně západě Německa.

Tradiční sektory na východě země jsou podobné těm českým - strojírenství, chemický průmysl, elektronika a automobilový průmysl.

Česká republika je s německou dlouhodobě provázána. V posledních letech mezi nejvýznamnější české komodity vyvážené na německý trh patří: 1) Reaktory, kotle, přístroje, mechanické nástroje. 2) Přístroje elektronického záznamu, reprodukce zvuku, televizního obrazu. 3) Motorová vozidla, traktory, kola a jiná vozidla. 4) Výrobky ze železa nebo z oceli.

Z větší části se jedná o komodity z tradičně silných českých sektorů, zpravidla s nižší přidanou hodnotou.

VYVÁŽÍ SE NÁBYTEK I CHIRURGICKÉ PŘÍSTROJE

K novějším, dynamičtěji rostoucím komoditám patří nábytek, lůžkoviny, svítidla, montované stavby, dále optické, fotografické, kinematografické, lékařské, chirurgické a další přístroje. Zejména posledně jmenovaná položka je příslibem, že se čeští exportéři mohou prosadit také na německém trhu s komoditami s vyšší přidanou hodnotou.

K tradičním českým sektorům, které se uplatňují na německém trhu, patří slévárenství, hutnictví a kovozpracující průmysl, chemický a farmaceutický průmysl, textilní a oděvní průmysl, potravinářský průmysl, dřevozpracující a papírenský průmysl. K významným příležitostem na německém trhu přitom patří:

1) Textilní, oděvní a obuvnický průmysl (pletené oděvy, pánské košile a ostatní obuv). 2) Chemický a farmaceutický průmysl (v podstatě celé spektrum produktů, výraznější postavení mají barviva a parfémy). 3) Potravinářský průmysl (ovoce a zelenina, maso).

Jak již bylo uvedeno výše, mezi bohatstvím německých regionů a objemem jejich dovozu lze vysledovat jistou spojitost. Z tohoto pohledu lze konstatovat, že i čeští exportéři by mohli najít uplatnění primárně v těchto bohatších regionech. Nemůžeme však odhlížet od komoditní struktury a dovozních potřeb a specifik jednotlivých spolkových zemí.

ČESKÉ FIRMY INVESTUJÍ V NĚMECKU

Pokud bychom se ale na možnosti regionálního směřování českého vývozu podívali optikou možností málo dovozem saturovaných oblastí, bylo by možné ve východních spolkových zemích vidět potenciál pro budoucí růst vzájemného obchodu. To potvrzuje i Sasko-Anhaltsko a Durynsko a jejich nárůst objemu dovozu oproti roku 2012. Na rozdíl od "starých" zemí je zde ovšem větší problém najít obchodního partnera a zároveň portfolio nabízených komodit je z části podobné tomu českému.

V případě česko-německé obchodní výměny a jejího statistického popisu je potřeba brát v úvahu i to, že provázanost s Německem je opravdu vysoká a poměrně velké množství firem je majetkově či kapitálově svázáno s německými firmami, případně i obráceně (v Německu již investují české společnosti působící na českém trhu v energetice).

Provázanost se zvyšuje právě i prostřednictvím vyšší úrovně spolupráce na dalších energetických projektech - zejména v oblasti přenosových sítí, v současnosti ale i změnou energetického mixu Spolkové republiky Německo a v jejím důsledku zvýšenou poptávkou po energii z uhlí. Tato prozatím dočasná změna může být další příležitostí pro české exportéry (opět se ale jedná o komoditu bez přidané hodnoty), ačkoli tento obchod může být zkreslen i již zmíněnými vlastnickými vztahy.

Autor je analytik, centrum informačních služeb, CzechTrade vaclav.hofman@czechtrade.cz

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit