Dobrá zpráva pro obchodníky a majitele center je, že obraty českých regionálních nákupních center již pátým rokem za sebou rostou − v porovnání výsledků roku 2018 s rokem 2017 se jedná o nárůst více než čtyřprocentní. Jak studie zjistila, nájemné se v uplynulém roce zvyšovalo jen minimálně a i míra neobsazenosti prostor zůstala v podstatě stabilní. Rent-to-sales ratio vloni dosáhl historického minima, zatímco nákupní košík historického maxima. To vše vypovídá o tom, že se českému retailu i nakupujícím stále daří.

Gastronomie a zábava v čele

Rostoucí trend obratů lze sledovat od roku 2014 − celkově za toto pětileté období tržby vzrostly o 35 procent. A ačkoli v roce 2018 došlo ke zpomalení růstu na 4,2 procenta, z pohledu historie českého trhu se jedná o velmi dobrý výsledek.

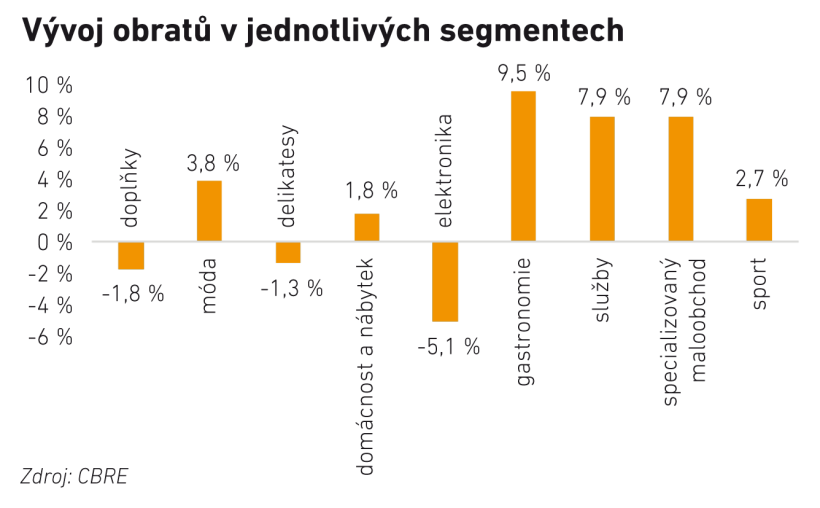

Růst obratů se navíc podle CBRE Shopping Center Index liší v závislosti na segmentu a velikosti prodejny − v minulém roce byl nejvýraznější u gastronomie (9,5 %), služeb (7,9 %) a specializovaného maloobchodu (7,9 %).

Optimistická čísla i výhledy

"Gastronomie je nejdynamičtějším sektorem, který zaznamenal největší nárůst od roku 2015. Průměrný obrat se v sektoru gastronomie v roce 2018 meziročně zvýšil o 9,5 procenta a v posledních třech letech dokonce vzrostl přes čtyřicet procent. Sektor služeb zaznamenal výjimečné výsledky díky kadeřnickým a kosmetickým salonům a cestovním kancelářím, které vykazují nejvyšší meziroční nárůst v rámci jednotlivých služeb, a to o 20,2 procenta," komentuje výsledky Klára Bejblová, CEE Retail Research & Consultancy společnosti CBRE.

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

"Na celkovém obratu se také významně podílel segment módy, i když vzrostl jen o 3,8 procenta. Se svým 38procentním podílem na celkových plochách galerií je největším sektorem, a proto jej nejvíc ovlivňuje. Naopak sektoru elektro se v loňském roce příliš nedařilo − zaznamenal pokles obratu o 5,1 procenta. Bylo to způsobeno nastavováním nových interních postupů klíčových značek. Výkonnost kotevních nájemců v sektorech módy, sportu a hraček stále posiluje. Jejich obraty rostou již třetím rokem po sobě," dodává Milan Mašša, Head of Retail Advisory & Transaction Services společnosti CBRE.

"Přestože segment hypermarketů, supermarketů a volnočasových aktivit není součástí indexu, který sleduje trendy v nákupních galeriích, i zde jsme v obratech zaznamenali růst. Obraty u hypermarketů a supermarketů za poslední tři roky, růst nájmů za poslední dva roky. Loňský rok byl rekordní. Obraty meziročně vzrostly v průměru o 7,6 procenta a nájmy o 1,7 procenta. Další významný segment, od něhož se očekávají silné výsledky, je segment zábavy a volnočasových aktivit. Tomuto segmentu již dlouhodobě dominují kina. Ta v posledních třech letech vykazovala neuvěřitelný růst tržeb, a to o více než čtyřicet procent," doplňuje přehled Katarína Brydone, Head of Retail společnosti CBRE.

Bezmála tři desítky z celkových osmdesáti značek, které v roce 2018 vstoupily na trh regionu střední a východní Evropy, si za svůj cíl vybralo Českou republiku. Ta si tak udržela stejný počet nově příchozích jako v předchozím roce. Za ní těsně následuje Polsko, na jehož území své první obchody loni otevřelo 26 nových mezinárodních značek.

Údaje přineslo aktuální srovnání společnosti Cushman & Wakefield, která data v realitním sektoru sleduje a porovnává v rámci celého regionu. Pro účely tohoto srovnání byly do sledování zahrnuty země V4 a Rumunsko.

"Podobně jako počet nově přicházejících značek zůstal nezměněný i trend jejich strategie vstupu na trhy středoevropského regionu. Při něm Praha zůstává hlavní vstupní branou, trhem, který nabízí velice kosmopolitní prostředí a výborný poměr mezinárodních turistů a lokálních zákazníků. Praha je trhem, kde brand může dobře předvídat svůj úspěch," vysvětluje Jan Kotrbáček, vedoucí retailového týmu pro střední a východní Evropu společnosti Cushman & Wakefield.

Aktuální čísla potvrzují, že atraktivita regionu pro příchod nových značek stále přetrvává: 80 nováčků je oproti roku 2017, kdy jich na zdejší trhy vstoupilo 83, téměř neznatelným poklesem.

Nejvíce nově příchozích značek spadá do sektoru oděvů, což je trend, který přetrvává již několik let. Na významu nabývá také sektor F&B (jídlo a nápoje), který stále přináší do regionu nové koncepty.

Nájemné

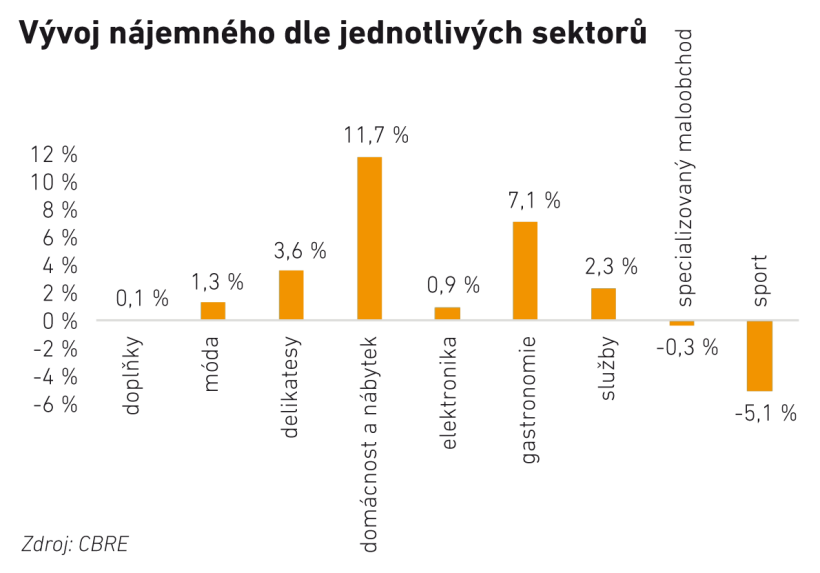

I když by se dalo očekávat, že čtyři roky silného růstu obratu se promítnou do výraznějšího nárůstu průměrného nájemného v nákupních centrech, z výsledků studie vyplývá, že tomu tak není. V roce 2017 sice průměrný nájem poprvé vzrostl, a to o téměř pět procent, ale rok 2018 tento nárůst nezopakoval. Průměrné nájemné stouplo o pouhé jedno procento.

"Podíváme-li se ale na jednotlivé sektory, za poslední tři roky je patrný zajímavý konzistentní trend růstu výše nájemného u čtyř sektorů. V roce 2018 úplně největší nárůst zaznamenal sektor vybavení domácnosti a nábytek, a to až téměř o dvanáct procent, dále segment gastronomie (7, 1 %) a dále se nájmy zvyšovaly napříč všemi dílčími sektory v daném segmentu, delikatesy (3,6 %) a služby (2,3 %). Co se velikosti prodejen týká, nájemné rostlo u těch do tisíc metrů čtverečních. Navzdory kontinuálnímu růstu obratů v posledních třech letech u kotevních nájemců s plochou nad tisíc metrů čtverečních nájemné v této velikostní kategorii klesalo, a to meziročně až o 6,2 procenta," říká Milan Mašša.

"Ačkoli se návštěvnost center zvyšuje jen minimálně, v roce 2018 v průměru o 2,5 procenta, nákupní košík stejnoměrně roste každým rokem po celou dobu existence indexu. Za posledních sedm let vzrostl o neuvěřitelnou třetinu − je to dáno zejména silnými obraty zaznamenanými v posledních pěti letech. Tento trend je významný v kontextu dlouhodobého růstu nakupování online. Je vidět, že i přes silný růst online nákupů, kde má Česká republika druhý největší podíl v Evropě, Češi stále rádi nakupují v nákupních centrech a nedochází tak k oslabení nákupních center jako platformy prodeje zboží a služeb. Právě naopak - obě platformy vykazují růst," dodává Tomáš Míček, Head of Property Management Retail společnosti CBRE.

Další metry na obzoru

České republice by letos mělo přibýt 29 tisíc metrů čtverečních nových ploch obchodních center. Jedná se o Centrum Stromovka v Praze 7 a rozšíření jednoho z nejstarších obchodních center v České republice − Avion Shopping Parku Brno, které se rozroste o plochu 14 tisíc metrů čtverečních. Největší přírůstky však trh očekává až v následujících letech, kdy dojde k otevření hned několika projektů.

"Potřeba nových prostor nákupních center ve střední a východní Evropě je ve velké míře ovlivňována makroekonomickými trendy, například v Polsku byl růst poháněn silnou ekonomikou a staví se tu v hojné míře. Vzrůstající roli však také hrají měnící se zvyklosti spotřebitelů a vzestup online nakupování, které výrazněji dopadá zvláště na západní trhy," říká Jan Kotrbáček, mezinárodní partner a vedoucí týmu pronájmu maloobchodních prostor ve společnosti Cushman & Wakefield, a dodává, že trendem poslední doby jsou především revitalizace stávajících center. Dokladem toho je nově zrevitalizované Nákupní centrum Fénix v Praze, OD Prior ve Zlíně nebo OC Galerie Butovice, kde se otevřela i nová Kika.

Infografika: Optimistická čísla i výhledy

Pokud nedojde k výrazným posunům termínů dokončení, nejvíce nových ploch se v České republice objeví po roce 2020. V centru Prahy vznikne zatím nejvýznamnější multifunkční projekt Savarin, který propojí Václavské náměstí s ulicí Na Příkopě a Jindřišskou. Jeho celková maloobchodní plocha bude přesahovat 35 tisíc metrů čtverečních. V Brně se dočká rozšíření Nákupní centrum Královo Pole a kompletní revitalizace se plánuje pro území Tesca Dornych, kde vznikne multifunkční projekt s maloobchodní plochou přes 33 tisíc metrů čtverečních. V Plzni pak vyroste nový multifunkční projekt podél Americké ulice a v centru Zlína bude dokončen projekt Fabrika. Do budoucna rozšíření plánuje také pražské obchodní centrum Zličín. Zároveň dochází k mnoha dalším revitalizacím.

Jedním z hlavních nájemců projektu Savarin bude vůbec první food hall svého druhu ve střední Evropě společnosti Time-out. "Příchod tohoto velkého hráče potvrzuje trend, že gastronomie hraje v maloobchodu stále větší roli," říká Jan Kotrbáček, který se podílel na vstupu této značky do Česka.

Jak si stojí Evropa?

S postupujícím vyzráváním trhů obchodních center bude ve většině evropských zemí docházet ke stále výraznější polarizaci mezi úspěšnými špičkovými objekty a méně úspěšnými či zcela neúspěšnými lokalitami, které boj o přežití donutí k diverzifikaci. Jak uvádí výzkumná zpráva společnosti Cushman & Wakefield, v České republice je v daném segmentu trh téměř saturován. Prostor pro unikátní smíšené projekty ve špičkových lokalitách disponujících přirozeně vysokou frekvencí lidí tu ovšem stále je. Velký důraz je pak kladen na architekturu a design. Své místo si také najdou malé projekty, pokud mají správně nastavený mix nájemců a jsou na oblíbených a často navštěvovaných místech. Stále důležitější roli hraje také proaktivní správa projektů.

Infografika: Optimistická čísla i výhledy

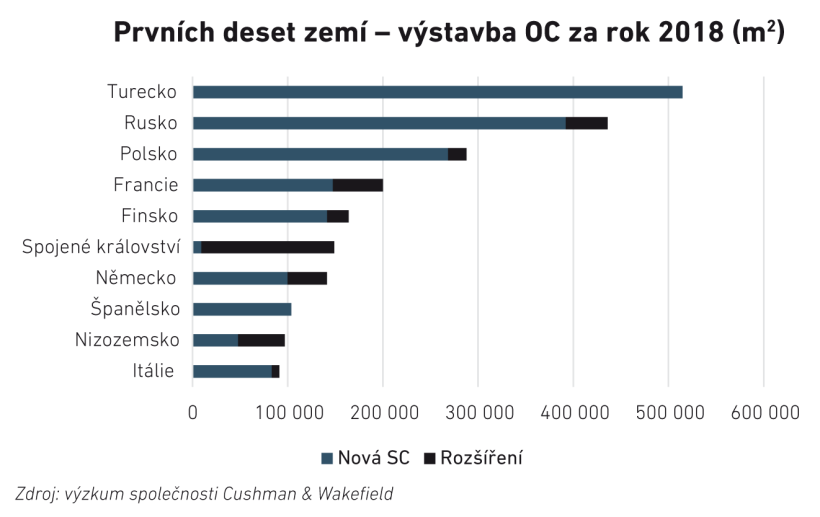

Studie European Shopping Centre: The Development Story společnosti Cushman & Wakefield dále uvádí, že v roce 2018 bylo na území starého kontinentu dokončeno přibližně 2,6 milionu metrů čtverečních nových prostor obchodních center, což je o 28 procent méně než v roce 2017. Číslo za rok 2018 představuje nejmenší objem dokončených projektů za posledních 24 let a je srovnatelné s údaji z počátku 90. let 20. století, kdy se ve střední a východní Evropě otevírala první klasická obchodní centra.

Navzdory skutečnosti, že tempo nové výstavby v posledních pěti letech zpomaluje, celková velikost evropského trhu stále roste a v současnosti dosahuje 168,1 milionu metrů čtverečních, v důsledku čehož se mezi obchodními centry zostřuje konkurence. Developeři se snaží udržet si pozice na trhu, a proto se zaměřují na projekty přestaveb a rekonstrukcí, jejichž cílem je vybudovat kultivované, moderní a esteticky působivé prostory pro nákupy a trávení volného času.

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

"Příležitosti k výstavbě nových obchodních center vidíme především u dvou druhů projektů. Dominantní moderní projekty s výrazným volnočasovým prvkem namísto zastarávajících neatraktivních center, anebo menší komunitní maloobchodní projekty "vše pod jednou střechou", kde jsou hlavními faktory úspěchu konkrétního centra jeho vzdálenost, přítomnost prodejny potravin a správný mix nájemců," uvedla autorka zprávy Silvia Jodlowski, senior analytička průzkumu trhu ve společnosti Cushman & Wakefield.

Západní Evropa

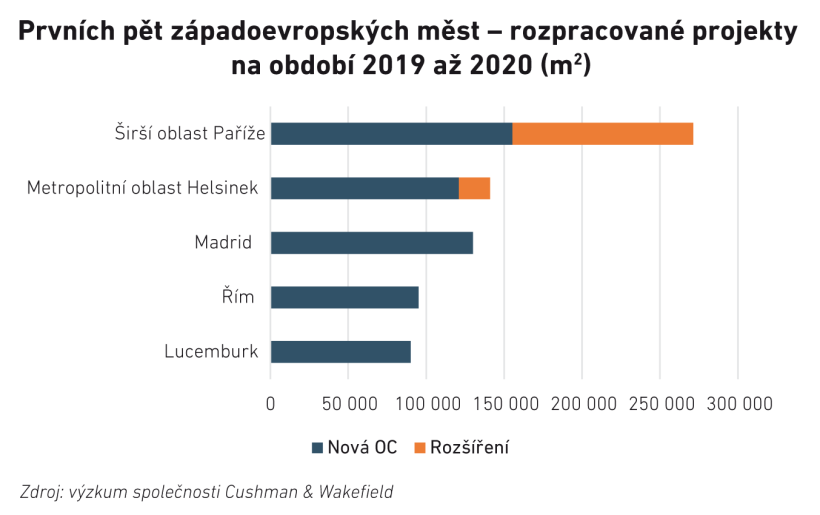

Rostoucí obavy ze vzestupu elektronického obchodování a výrazný růst maloobchodu na hlavních obchodních třídách měst potlačovaly výstavbu nových obchodních center v celé západní Evropě. Čtvrtý rok po sobě byla z hlediska přírůstku nových ploch nejaktivnější Francie, kde jich na trhu přibylo 237 tisíc metrů čtverečních.

Ve Velké Británii sice pokračující posun směrem k internetovému obchodování způsobil uzavření některých prodejen, avšak převis nabídky nebrzdí rozvoj obchodních center. Developery od další výstavby neodradil − spíše je pouze přiměl usilovat o přilákání většího počtu návštěvníků nabídkou jedinečných a interaktivních nákupních zážitků v centrech rozšířených o volnočasové prvky a smíšené využití. Spojené království bylo v roce 2018 třetím nejaktivnějším trhem výstavby v západní Evropě − bylo zde vybudováno 147 tisíc metrů čtverečních nových prostor, z čehož 74 procent připadá na dva projekty. Oproti roku 2017 se jedná o osmiprocentní nárůst.

Infografika: Optimistická čísla i výhledy

Ve Finsku výstavbě obchodních center nahrává výrazná migrace do měst, přičemž 80 procent veškerých vybudovaných připadá na tři největší regiony: Helsinky, Tampere a Turku. V jižní Evropě si pak prvenství z hlediska výstavby obchodních center udrželo Španělsko.

Co se týče pohledu do nejbližších měsíců, v letech 2019 a 2020 se v západoevropských obchodních centrech očekává výstavba 2,1 milionu metrů čtverečních nových prostor.

Střední a východní Evropa

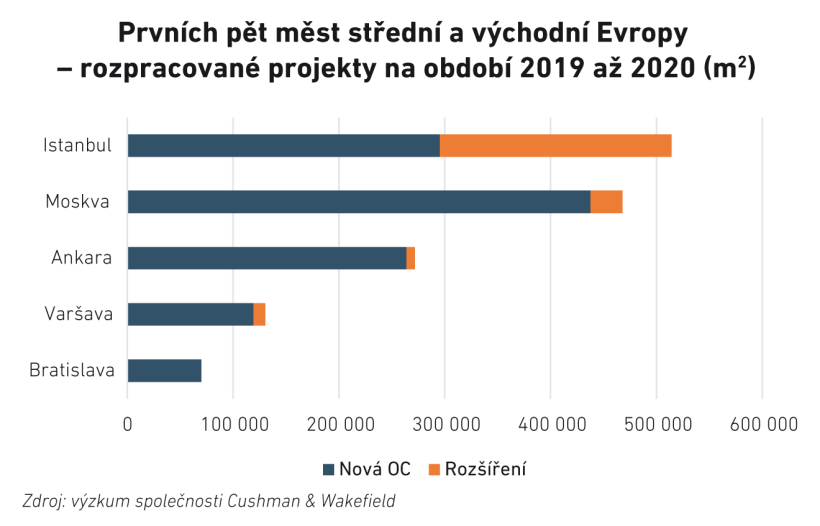

Ve střední a východní Evropě bylo v dané oblasti vloni nejaktivnější Turecko, kde bylo vybudováno 525 tisíc metrů čtverečních nových prostor. Vzhledem k tomu, že se developeři začínají zaměřovat na menší projekty a také na rekonstrukci a optimalizaci stávajících center, došlo v roce 2018 na straně nabídky nových prostor ve srovnání s rokem 2017 k téměř 50procentnímu poklesu.

ODĚVY

Baggat

Boxeur des Rues

Corso Roma

Frankie Morello

Gattinoni Roma

Hexis Milano

Hispanitas

Ixos

Luca Bertelli

Marina Militare

Massimo Rebecchi

My Brand

Off-White

RED Valentino

Suprimo

F&B

Flocafe

La Pasteria

L'Osteria

Marché Mövenpick

Offbeat Donuts

Zdroj: výzkum společnosti Cushman & Wakefield

V Rusku, které bylo z hlediska nové výstavby v roce 2018 druhým nejaktivnějším evropským trhem, bylo dokončeno 436 tisíc metrů čtverečních nových prostor. Jedná se sice o nejnižší číslo za posledních 15 let, v letech 2019 až 2020 se však očekává jeho zvýšení, protože ve výstavbě je nyní 1,8 milionu metrů čtverečních nových prostor.

Příznivé hospodářské prostředí v Polsku poskytlo výstavbě maloobchodních prostor pevné základy. V roce 2018 na trhu přibylo zhruba 300 tisíc metrů čtverečních nových prostor, což je třetí nejvyšší číslo v Evropě. Stejně tak jako v západní Evropě, i zde platí, že růst elektronického obchodování znamená zesilování konkurence, což pronajímatele nutí se zaměřit na zatraktivnění svých projektů pro návštěvníky.

V ostatních zemích střední Evropy byla výstavba stabilní. V Bulharsku, České republice, na Slovensku a v Maďarsku se trhy přibližují naplnění. Potenciální nové příležitosti skýtají projekty pro smíšené využití, centrální oblasti měst a uzly veřejné dopravy. Na léta 2019 a 2020 se ve střední a východní Evropě očekává přírůstek 4,4 milionu metrů čtverečních nových prostor v obchodních centrech.

"Pronajímatelé a investoři se budou muset polarizaci trhu obchodních center přizpůsobit. Domníváme se, že další výstavba obchodních center v tradičním slova smyslu již nebude v takovém rozsahu pokračovat. Namísto toho předpokládáme rostoucí počet projektů přestaveb a rekonstrukcí, jejichž cílem bude vyhovět rostoucí poptávce po flexibilních prostorách," předikuje vývoj trhu Silvia Jodlowski.

"Popularita projektů pro smíšené využití rychle stoupá s tím, jak se investorům daří realizovat jejich skutečný potenciál. Jak je vidět v některých částech Evropy − zejména ve Francii − developeři obchodních center se snaží diverzifikovat pomocí nových formátů, jako jsou například nákupní parky, či hybridních formátů zahrnujících v sobě kanceláře, hotely i bytovou výstavbu," dodává Silvia Jodlowski.

Praha je v rámci sledovaného regionu pro maloobchodníky nejdražší. Zatímco nejvyšší dosažitelné nájemné v ulici Na Příkopě v centru Prahy je až 230 eur za metr čtvereční a měsíc, v druhé nejdražší metropoli střední Evropy je to 150 eur.

Článek byl publikován v komerční příloze Hospodářských novin.

Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy

Infografika: Optimistická čísla i výhledy