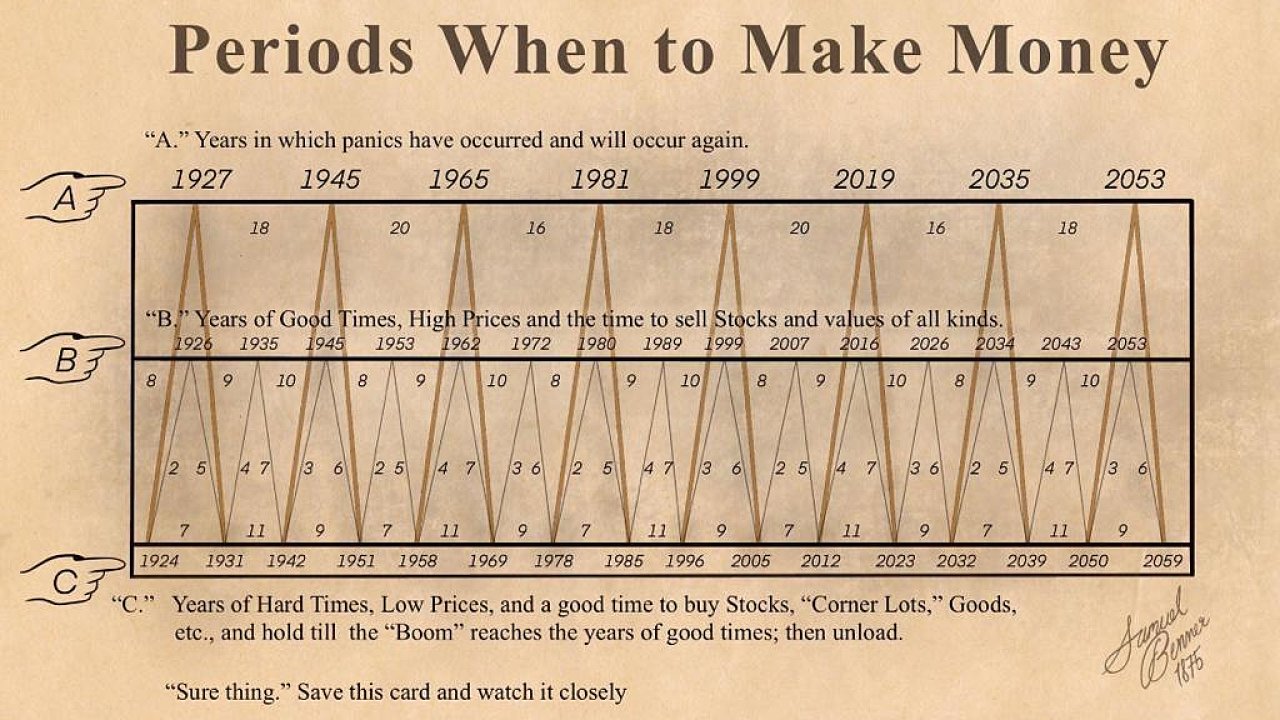

Lidé se už po staletí snaží časovat trh, tedy nakupovat na burzách při nízkých cenách a prodávat při vysokých. Jedním z nich byl také Samuel Benner, jenž v roce 1875 zveřejnil ve své knize teorii popisující cykly americké ekonomiky. Zaměřil se na to, kdy je vhodný čas aktiva prodat a kdy naopak nakoupit. A i když byl Benner farmářem, jeho predikce je zpětným pohledem až pozoruhodně přesná, čehož si nyní hojně všímají lidé na internetu. Nyní radí nakupovat.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Na váš e-mail jsme odeslali bližší informace o vašem předplatném.

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

Na váš e-mail jsme odeslali informace k registraci.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

Pokračovat na článekBennerův „magický“ vzorec je postavený na třech fázích: léta paniky, časy prosperity a těžké časy. Graf tak například ukazoval, že v letech 1926, 1999, 2007 nebo 2019 bude dobrý nápad se z trhů stahovat, což náhodou odpovídá právě dobám před většími propady na trzích. Aktuálně se trh nachází v období těžkých časů, kdy jsou podle grafu ceny aktiv nízké a je správný čas na jejich nákup. Člověk by pak podle Bennera měl být zainvestovaný do roku 2026, kdy údajně nastanou lepší časy – a nastane příležitost aktiva se ziskem prodat.

")

Věřit v podobné vzorce připomíná duchařinu a jde s nejvyšší pravděpodobností jen o náhodu. Nicméně je pravda, že ekonomiky čelí cyklům, kdy se období růstu a poklesu střídají. O pochopení těchto cyklů se investoři a ekonomové neustále snaží. Období ekonomického růstu je specifické nízkými úrokovými sazbami, nízkou nezaměstnaností a růstem HDP.

Zmíněné parametry ale americká ekonomika nesplňuje. V USA během prvního a druhého čtvrtletí minulého roku sice proběhla tzv. technická recese, kdy HDP klesal dvě čtvrtletí po sobě, nicméně v následujících dvou čtvrtletích se ekonomika vrátila k růstu. Sazby jsou sice vysoko, ale nikdo neví, zdali skutečně způsobí recesi. Navíc i přes zprávy o propouštění je nezaměstnanost v USA nízká. Míra nezaměstnanosti zde minulý měsíc poklesla na 3,5 procenta.

Investoři čekají na rozhodující výsledky firem. Buffettovi těžaři by je měli podržet

Čekání investorů na tržní dno se nemusí vůbec vyplatit, varují třeba nositelé Nobelovy ceny za ekonomii Robert Merton a Paul Samuelson, kteří takové chování označili za „bláznovství“ a „sebevědomí hraničící s arogancí a klamem“. I když je v dlouhodobém horizontu výnos akcií dán především ziskovostí firem a je závislý na ekonomickém cyklu, v krátkodobém horizontu vládnou tržní očekávání. Proto z pohledu investování nedává čekání na ekonomická dna smysl. Ceny aktiv se mohou začít obracet směrem vzhůru dříve, než recese vůbec nastane – investoři už předjímají, že centrální banka bude muset ekonomiku podpořit. Trefit skutečné dno na finančních trzích je proto extrémně těžké.

Podle investiční firmy Morningstar průměrný správce podílového fondu, který se snažil časovat trh, měl o čtyři procenta nižší zisk, než kdyby se o to nesnažil a vezl se s trhem, tedy investoval do tržních indexů. Přesto řada investorů neustále zkouší své štěstí a snaží se trefovat správné vstupní pozice. Využívají k tomu často nástroje technické analýzy. Například sledují, jak se daný trh průměrně chová v posledních několika desítkách dní. Asi nejčastěji pak mluví o tzv. zlatém kříži. Jde o tržní situaci, kdy hodnota krátkodobého, 50denního průměru například vývoje akciového indexu přeskočí jeho 200denní průměr. Jde o pozitivní signál k nákupu. To je případ i aktuální tržní situace na známém indexu S&P 500, kdy 3. dubna krátkodobý průměr protnul ten dlouhodobý na hranici 4000 dolarů.

Běžný investor by se tak podle odborníků neměl časováním trhu zabývat. Zdali takový postup nabízí nadvýnos, zjišťovala například studie provedená v roce 2021 společností Charles Schwab Corporation. Odpovídala na otázku, zdali je lepší časovat trh, či investovat peníze najednou, každý měsíc, anebo vůbec. Ze závěrů, kdy každý z investorů různým způsobem ročně investoval 2000 dolarů do indexu S&P 500 v letech 2001 až 2020, plyne, že v dlouhodobém horizontu není tak podstatné, jak investor investuje. I v případě, že by každý rok nakoupil akcie za nejvyšší možnou cenu, stále by po 20 letech měl skoro trojnásobek peněz, než kdyby vůbec neinvestoval.

")

Investoři, kteří nakupovali pravidelně každý měsíc – nebo jen jednou za rok –, dosáhli skoro stejného výsledku jako ten, kdo umí perfektně časovat. Tito lidé by pak měli přibližně o 10 procent vyšší zisk než investor, který měl špatné načasování a kupoval v nejhorší možnou chvíli. Při investování všech peněz jednou za rok však člověk musí počítat i s větší krátkodobou nerealizovanou ztrátou – zkrátka se může špatně trefit, což nemusí dobře působit na jeho psychiku. Člověk od přírody nemá rád rizika, což společně se sklonem k hromadění majetku jej činí citlivým vůči ztrátě. Vyvarovat se toho lze právě rozdělením částky na více dílů a následným pravidelným investováním.

Nejziskovější byla ale skutečně a poměrně logicky strategie správného časování, kdy investor každý rok nakupoval za nejnižší možnou cenu. Háček je samozřejmě v tom, že trefit dno je extrémně těžké – a ani Bennerova tabulka na tom nic nemění.

Pokud chcete dostávat relevantní informace ze světa investic, odebírejte newsletter Peníze HN, jako to dělá už sedm tisíc našich čtenářů.

Chcete dostávat investiční texty do e-mailové schránky?

Přihlaste se pravidelnému odebírání investičního newsletteru Peníze HN, kde naleznete naše původní analýzy, tipy na dobré čtení nebo glosy analytiků.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist