280 mld. Kč

Z toho v zahraniční měně si může půjčit až

140 mld. Kč

Státní dluh

(podíl k HDP)*

2009 - 37,5%

2010 - 41,6%

*Zdroj: MF

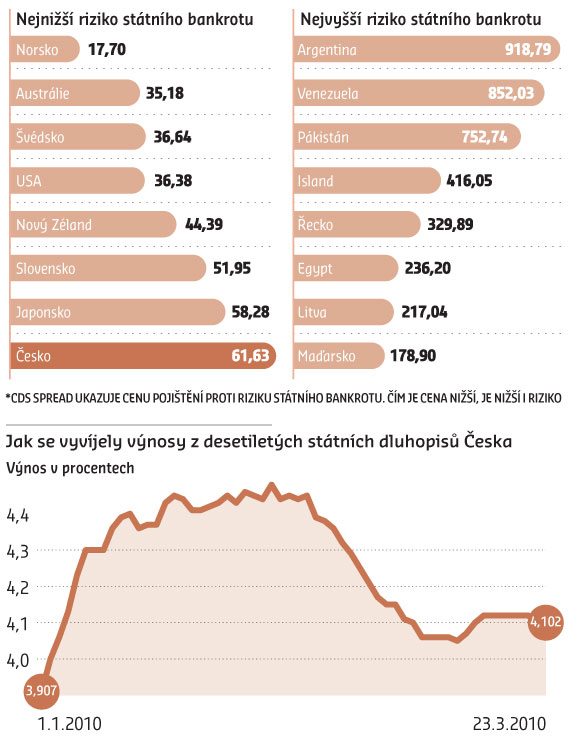

Rizikovost českých dluhopisů klesá a vláda si najednou může půjčovat výrazně levněji než v minulosti. I přes bobtnající veřejné finance, rostoucí státní dluh a nejistotu, kterou na dluhopisových trzích rozpoutaly problémy Řecka, považují investoři české dluhopisy za osmé nejbezpečnější na světě.

Vyplývá to z údajů o kontraktech, pomocí nichž se investoři pojišťují proti možnosti, že nějaká země vyhlásí bankrot. Tedy, že nebude schopna své dluhy splácet. Prémie, kterou investoři za toto pojištění zaplatí (takzvaný CDS spread) spadly od začátku roku o třetinu na 0,66 procenta. Pro srovnání, v případě Řecka činí tato prémie 3,4 procenta, nejhůře je na tom Argentina s 8,93 procenta.

Minulý týden na tom bylo Česko dokonce ještě o něco lépe. Klesají i úroky, za které si stát půjčuje od domácích investorů. Na začátku března prodal stát dluhopisy splatné za deset let s průměrným výnosem pro investory 4,03 procenta. Ještě loni v červenci to bylo 5,7 procenta.

Chystá se emise v zahraničí

Podle ekonomů je tak ideální čas pro to, aby stát vydal co nejvíce dluhopisů. Dokud se na trhu udrží takto výhodné podmínky.

"Situace na dluhopisových trzích je pro český stát opravdu příznivá. Pro ministerstvo financí je lepší vydávat dluhopisy spíše teď. Rozhodně před volbami. Směrem k volbám bude totiž nejistota stoupat. A podle výsledku mohou potom úroky, jež budou investoři po státu požadovat, růst," říká hlavní ekonom společnosti Patria Finance David Marek.

Ideální doba je dle ekonomů zejména pro dluhopisy v cizích měnách, které nakupují zahraniční investoři. Emisi těchto eurobondů stát skutečně údajně chystá. Již minulý týden prohlásili pro agenturu Bloomberg analytici velkých mezinárodních bank JP Morgan a Citibank, že Česko by mohlo eurobondy vydat ještě v březnu.

Jako důvod banky uvedly právě nízké výnosy dluhopisů, což je pro stát velmi výhodné. Podle ekonoma JP Morgan Miroslava Plojhara by se prodej měl uskutečnit koncem března. Český stát si letos podle strategie ministerstva financí může půjčit v zahraničních měnách až 140 miliard korun. Naposledy vydal dluhopisy v eurech loni v dubnu. Tehdy si půjčil 1,5 miliardy eur, tedy necelých 40 miliard korun.

Ministr financí Eduard Janota přitom již dříve uvedl, že je možné, že stát si v prvním pololetí půjčí v zahraniční měně. Ovšem za předpokladu, že by ho to vyšlo levněji než emise na domácím trhu.

Komentář |

Nevýhodou eurových dluhopisů však je, že závisejí na kurzu koruny. Když koruna oslabuje, musí stát platit v české měně na úrocích více.

Podle náměstka ministra financí, pod nějž emise dluhopisů spadají, Bohdana Hejduka, si je stát vývoje na trhu vědom. "Co se týče chystaných emisí, nemůžeme říct nic konkrétního. Samozřejmě vývoj ohledně dluhopisů sledujeme. Rozhodneme se podle konkrétních podmínek na trhu," sdělil HN Hejduk.

Stát si letos potřebuje půjčit dohromady 280 miliard korun. V druhém čtvrtletí má podle emisního kalendáře vydat střednědobé a dlouhodbé dluhopisy za 32 miliard korun.

Česko není Řecko

A proč se investorům najednou zdá Česká republika jako bezpečný přístav? "Důvod je jednoduchý. Míra rizika klesá, protože investoři se dokázali odpoutat od toho, že Česko nemá nic společného s Řeckem. Předtím byli vyděšení a nedůvěřovali dluhopisům méně rozvinutých zemí v celé Evropě," říká analytik Generali PPF Asset Management Radomír Jáč.

Naopak investoři si totiž podle ekonomů uvědomili, že je mnohem lepší investovat mimo země, které používají euro. Do hledáčku se tak automaticky dostaly státy s poměrně nízkým zadlužením. Přestože totiž český dluh závratně roste a letos by měl překročit 40 procent HDP, stále patří v EU k těm nižším.

Jenže celá věc má ještě háček. Ministerstvu se totiž v posledních emisích dluhopisů příliš nedaří bondy prodávat. Například v minulé aukci se prodaly dluhopisy za 6,5 miliardy korun. Ministerstvo přitom chtělo prodat cenné papíry za sedm miliard. I to je tak důvod, proč by pro stát teď mohlo být zajímavé prodat dluhopisy v eurech, případně jiné cizí měně. "Ten nižší zájem o domácí dluhopisy může naznačovat právě to, že stát bude muset v budoucnu prodávat bondy s vyšším výnosem, než je tomu v současnosti," říká Marek.

Žebříčky zemí z pohledu investorů

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit