Miliony českých střadatelů trpí překotným růstem cen a nadále řeší, jak zdražování pocítit co nejméně. Pro mnohé z nich je přitom stále nejjednodušší přesunout své peníze na spořicí účty. Ty sice při současné meziroční inflaci 16,7 procenta nejsou spásným řešením, jistou ochranu úsporám ale přece jen poskytují.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

Pokračovat na článekPodle odborníků současné úroky na spořicích účtech dosahují vrcholů. A v následujících měsících už budou jen klesat. Analytici se shodují, že Česká národní banka (ČNB) postupně začne snižovat základní úrokové sazby. Na což komerční finanční domy zareagují v podstatě okamžitě.

„Prostor pro další růst úroků na spořicích účtech už je téměř vyčerpaný, protože sazby ČNB půjdou dolů,“ říká Jiří Cihlář, analytik finančních trhů konzultantské společnosti Next Finance. Podle Víta Hradila, hlavního ekonoma investiční společnosti Cyrrus, by se tak mohlo stát během letošního třetího čtvrtletí. Do té doby předpokládá stabilitu úroků na současných hodnotách.

Stav trhu nakonec ve středu potvrdila i bankovní rada ČNB, když ponechala základní úrokové sazby beze změny a nejdůležitější repo sazba tak nadále činí sedm procent.

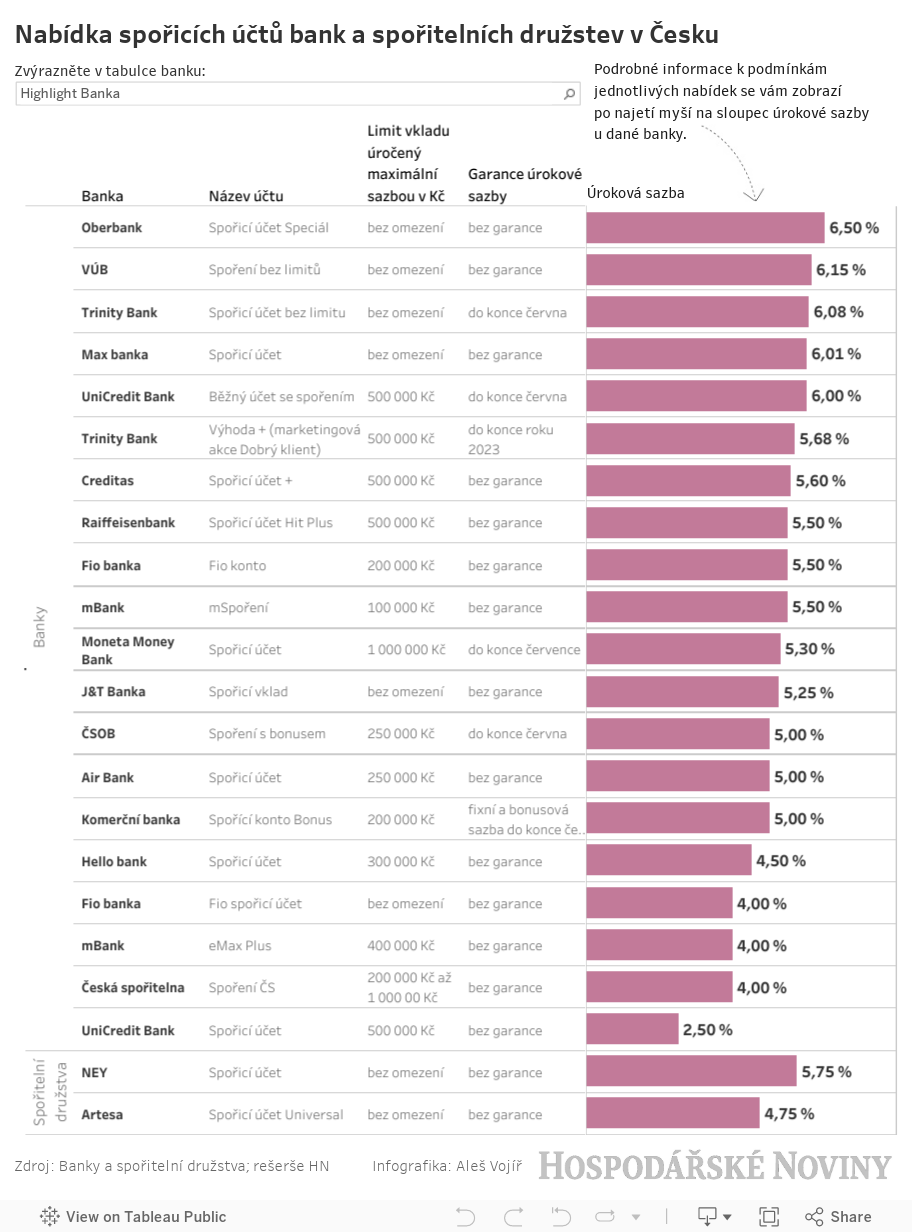

Finanční domy tedy prozatím se snižováním úročení vkladů na depozitních účtech spěchat nemusí. Momentálně nejvýhodněji lze spořit v Oberbank. Až 6,5 procenta na celý vklad ale získají jen prémioví klienti, kteří si na konto vloží desítky milionů korun. Výše úročení se odvíjí i od toho, kolik dalších produktů a služeb má klient i členové jeho rodiny v bance sjednáno. Podmínky jsou proto velmi individuální.

Z bank zaměřených na běžné občany nabízí nejvyšší úročení celého vkladu slovenská Všeobecná úverová banka (VÚB), a to ve výši 6,15 procenta. Výhoda účtu je v tom, že úroky se připisují denně, a ne až na konci měsíce, prakticky se tedy úročí i „úroky z úroků“. Komplikací je naopak nadbytečná administrativa, kdy si český klient – mimo jiné – musí za poplatek zřídit takzvaný daňový domicil, aby se mu v Česku výnosy danily nižší, patnáctiprocentní sazbou.

Zajímavé podmínky nabízí i Trinity Bank. U spořicího účtu bez limitu úročí celý vklad sazbou 6,08 procenta, akce ale míří zejména na regionální klienty. Účet si lze založit jen na nově otevřených pobočkách v Českých Budějovicích, Hradci Králové, Liberci, Plzni, Ostravě a Olomouci.

Šest a více procent nabízí ještě UniCredit Bank (UCB) a Max banka. V UCB si ale účet mohou zřídit jen úplně noví klienti, a to navíc pouze do konce března – banka na dotaz HN uvedla, že nové podmínky představí v následujících dnech. Vklady na spořicím účtu od Max banky jsou pak úročeny sazbou 6,01 procenta, a to bez limitu výše vložené částky. Účet si lze sjednat plně online a jedinou podmínkou je založení běžného konta.

Jen čtyři banky na trhu pak garantují, že svou nejvyšší možnou sazbu podrží minimálně do poloviny roku. Hlavním důvodem je již zmíněný předpoklad trhu, že ČNB by v případě pokračujícího zpomalování růstu inflace mohla ve druhé polovině roku sazby snižovat. „Na případný pokles sazeb ČNB budou banky reagovat během pár týdnů,“ říká mluvčí VÚB Dominik Miša.

Co se týče atraktivity podmínek, menší banky mají nad většími stále navrch. U největších finančních domů obvykle platí, že maximální úročení na spořicích účtech podmiňují investováním do vybraných produktů banky. To je případ České spořitelny, kde klient, aby dosáhl sazby čtyři procenta, musí investovat minimálně 300 korun měsíčně. U Komerční banky je nutné investovat alespoň 1500 korun za měsíc. Poslední z velké bankovní trojky ČSOB pak pro změnu snížila limit úročení z milionu na 250 tisíc korun.

Tyto podmínky a fakt, že velké banky v minulosti se zvyšováním sazeb na spořicích účtech příliš nespěchaly, byly jedním z důvodů, proč klienti své vklady přesouvali do menších finančních domů. Z hospodářských výsledků KB například vyplývá, že její klienti stáhli ze svých termínovaných vkladů a spořicích účtů v průběhu čtvrtého čtvrtletí 98,4 miliardy korun, což znamenalo mezičtvrtletní pokles úložek takřka o 28 procent. „Zejména korporátní klienti, kteří jsou tradičně více přelétaví, se poohlíželi po peněžním ústavu, který dokáže jejich prostředky zhodnotit atraktivněji,“ říká Tomáš Pfeiler, portfolio manažer společnosti Cyrrus.

KB ale na dotaz HN uvedla, že jde pouze o obvyklou sezonnost na konci roku, „kdy se některé velké úložky korporátních a institucionálních klientů přesouvají z důvodu nákladu na příspěvky do regulatorních fondů“.

Naopak v Monetě Money Bank depozita mezi třetím a čtvrtým čtvrtletím loňského roku rostla. V případě běžných klientů šlo o navýšení z 243,8 miliardy na 256,3 miliardy korun. „Řada bank zatraktivnila úročení s cílem navýšit si úrokové náklady, optimalizovat hospodářský výsledek a zaplatit co nejmenší daň z nadměrných zisků. Banky logicky sází na to, že jim tato štědrost umožní zaháčkovat klienty, které v delším období monetizují,“ říká Pfeiler.

Kromě vyšších úrokových sazeb, které na nich banky nabízejí, si klienti spořicí účty oblíbili také proto, že s uloženými penězi mohou volně nakládat – bezplatně je převádět, často i okamžitě, na jiné účty.

Dříve mrtvý produkt, dnes hit. Lidé přesouvají stovky miliard korun na termínované vklady

To u termínovaných vkladů, které jsou podmíněné dobou, kdy klienti na peníze nemohou sáhnout, nelze. Jejich výhodou je ale fixace úrokové sazby, tedy období, kdy banka klientovi garantuje neměnnost úroku. Například v Max bance činí sazba na půl roku 5,91, na rok 5,41 a na dva roky 3,71 procenta. Když však klient z banky peníze převede dříve, připraví se o výnosy z úroků. Banka zároveň nestanovuje limit vkladu.

Obdobně je tomu i v ostatních finančních domech, jen poplatky za předčasný výběr a výše úročeného vkladu se liší. Například v ČS je možné vybrat si po dobu fixace jednorázově čtvrtinu vkladu. Když člověk vybere víc, je opět sankcionován. Termínovaný vklad na tři měsíce ČS nabízí se sazbou 3,7 procenta, na půl roku a rok 4,5 procenta. Obecně tak u těchto produktů sazby spíše klesají, ještě před půl rokem se pohybovaly i přes šest procent. Právě to odráží víru trhů, že sazby postupně půjdou dolů.

Z pohledu klientů tak bude klíčové načasování, aby si peníze ze spořicích účtů v případě zájmu převedli například na termínovaný vklad ještě před tím, než sazby půjdou dolů rychlejším tempem.