My Češi jsme pragmatičtí inovátoři. Když nám inovace usnadňuje život, je příjemná a bezpečná, rádi ji využíváme i přes svou vrozenou opatrnost. To je podle Petra Poláka, country managera VISA pro Českou republiku, i důvod, proč jsou Češi evropskou jedničkou v placení mobilním telefonem. V jakých dalších způsobech placení jsou Češi ve světové špičce? Co nového jim VISA nabízí? Jak zaplatit jedním klikem? Budou za nás brzy platit auta? Kdy zmizí hotovost a plastové platební karty?

HN: Nedávná pandemie covidu a její opatření zahnala řadu lidí k počítačům a donutila je k online nákupům, obchody upřednostňovaly bezkontaktní platby. Trvá stále tento trend a zvykli si Češi nakupovat a prodávat jinak?

V rámci České republiky jsme příklon k digitálnímu nakupování pozorovali už před pandemií koronaviru, ale pandemie tento trend výrazně urychlila. Před covidem tvořilo nakupování na internetu 18 % objemů, které Visa procesuje. Nyní je to 24 %. Šest procentních bodů je velký skok, protože v minulosti činil nárůst 1–2 procentní body ročně. Nezvyklá situace tedy zájem o internetové nákupy akcelerovala, a protože nebylo mnoho jiných možností, úplně poprvé byli do internetového prostředí nuceni vstoupit i ti, kteří z toho měli dříve obavy. Ty byly často neopodstatněné, vycházely z dogmat starých desítky let. Noví klienti si tak měli možnost vyzkoušet, že je na internetu nic zlého nečeká. Navíc se kromě pohodlí snadnějšího nákupu mnohdy dostali i k lepší ceně nebo širší nabídce, což je v českém prostředí synonymem pro nakupování na internetu.

Období pandemie vedlo i k nárůstu obchodníků na internetu. Mnoho podnikatelů do té doby nebylo připraveno mít nějakou digitální prezenci, natož prezentaci. Pro takovéto podnikatele jsme už před covidem připravili a provozovali s Komerční bankou Digitální dílnu. Zaměřili jsme se na umožnění vstupu do digitálního prostředí těm, kteří v něm ještě vůbec nebyli známí. A to nejen, aby měl obchodník vlastní e‑shop, to byla až třešnička na dortu. V první řadě šlo o to, aby vůbec byl na internetu dohledatelný.

Další fází byla tvorba webových stránek, loga a podobně. Až posledním krokem bylo umožnit obchodníkovi, aby si založil internetový obchod a mohl své zboží nabízet digitálně, a ne pouze ve svém kamenném obchodě. Jsem rád, že jsme tak mohli některým podnikatelům pomoci a na situaci v covidu je připravit nebo záhy poté, co vstoupili do lockdownu, v něm fungovat. Tento projekt stále pokračuje, protože digitalizace se stala základní potřebou dnešního nakupování a toho, aby mohl člověk skutečně smysluplně podnikat.

Zároveň není podnikatel na internetu omezen žádnou geografickou blízkostí a může své podnikání rozšiřovat vlastně kamkoliv. Řada podnikatelů donedávna známých pouze v regionu je nyní schopna prodávat do celé České republiky nebo i mezinárodně a napomáhá to jejich podnikání.

HN: Zdá se, že Češi se tedy již nebojí novinek v placení a netrvají konzervativně na hotovosti nebo plastové kartě. Je to tak? Adaptovali jsme se na nové podmínky?

Česká konzervativnost byla už z velké části nahrazena českým pragmatismem. My rádi říkáme, že Čech je pragmatický inovátor. Když mu inovace usnadňuje život, je příjemná a bezpečná, rád ji využívá i přes svou vrozenou opatrnost k adopci nových služeb.

Z naší Mobil Study vyplynulo, že Češi o inovativních možnostech v placení vědí. 72 % Čechů ví, že mohou v českých obchodech platit telefonem a 53 % ví, že telefonem zaplatí i online. Tak, jak se mobil stal součástí našeho života, stal se i prostředkem k nakupování. Vidíme přesun v zařízeních z počítačů a notebooků k nákupům na mobilu cestou do práce v tramvaji a autobuse, kdy si zboží na mobilním telefonu lidé nejen vyberou, ale zároveň na mobilu i zaplatí. A to je velký posun oproti tomu, jak dříve museli vytahovat peněženky s hotovostí nebo platební kartou.

Studie ukázala, že mobilním telefonem skutečně platí 27 % uživatelů, což je vysoké číslo. A v objemech zboží a služeb placených telefonem jsme nad 30 % toho, co Visa v ČR na kartách procesuje, což je nejvyšší číslo v Evropě. V placení mobilem jsme tedy evropská jednička. V dnes již tradiční metodě bezkontaktní platby – „pípnutím“ kartou nad terminálem – jsme dlouhodobě ve světové Top 5, aktuálně jsme na 4. místě na světě. To potvrzuje, že Češi bezkontaktní placení milují. Bezkontaktní placení mobilem pak bylo přirozenou evolucí, kdy člověk zkušenost z pípnutí kartou nad terminálem pouze přenesl na mobilní telefon, který máme v ruce skoro pořád.

Náš příklon k pragmatickým inovacím podpořila i ochota a shoda českých bank a českých poskytovatelů podpořit trend bezkontaktních plateb. Ve stejný čas české banky nabízely bezkontaktní platební karty a čeští poskytovatelé terminály umožňující bezkontaktní platby. Díky tomu dnes máme v České republice téměř 100% pokrytí bezkontaktními terminály, skoro nikde už nenarazíte na klasické kontaktní. A tato akceptace byla i základem pro pozdější placení mobilem nebo možnost vybrat hotovost z bankomatu bezkontaktně.

HN: Jaké je tedy aktuálně porovnání využívání hotovosti a placení kartou obecně včetně karty v mobilu? A jaký vidíte trend a budoucnost v platbách?

Z našich dat vyplývá, že se dnes blížíme k rovnováze mezi platbou kartou a hotovostí. V blízkém horizontu podle našeho názoru bezhotovostní platby převáží. Platební karta se postupně stává součástí zařízení. Dnes již je běžně součástí mobilního telefonu nebo chytrých hodinek a je jen otázkou času, kdy se tak stane u dalších zařízení. Můžeme se bavit o televizích, ledničkách, velmi pravděpodobně to brzy budou automobily. Visa dnes pilotně testuje s Mercedes‑Benz možnost, aby byla karta součástí auta a auto platilo. Nabízí se, aby nejen Tesla u dobíječky nabila a platila na pozadí, ale aby to bylo běžné i u standardních pump. Můžeme předpokládat, že trend, kdy platba proběhne na pozadí při využití služby, bude pokračovat. Příkladem může být Uber, kdy s aplikací vstupuji do auta a při vystupování se nestarám o platbu.

Zároveň čekáme nárůst služeb předplatného, jako je tomu například u streamovacích služeb, hudebních platforem, kde za měsíční poplatek sledujeme filmy a posloucháme hudbu. Zde vidím velké možnosti rozšíření do běžného nakupování. Jako příklad rád uvádím psa a jeho spotřebu granulí. Vím, že pes bude určité množství granulí pravidelně konzumovat a mohu přesně odhadnout jeho spotřebu. Vím, že je budu nakupovat, a pokud mi díky předplatnému přijede každé tři týdny ke dveřím pytel s granulemi, aniž bych musel stále objednávat, ušetří mi to čas a práci. A podobných příkladů je mnoho. Může to být třeba předplatné kávy, kterou si na základě měsíční platby jen každé ráno cestou do práce vyzvednu.

HN: A jak to VISA podporuje a co pro spotřebitele a obchodníky chystá?

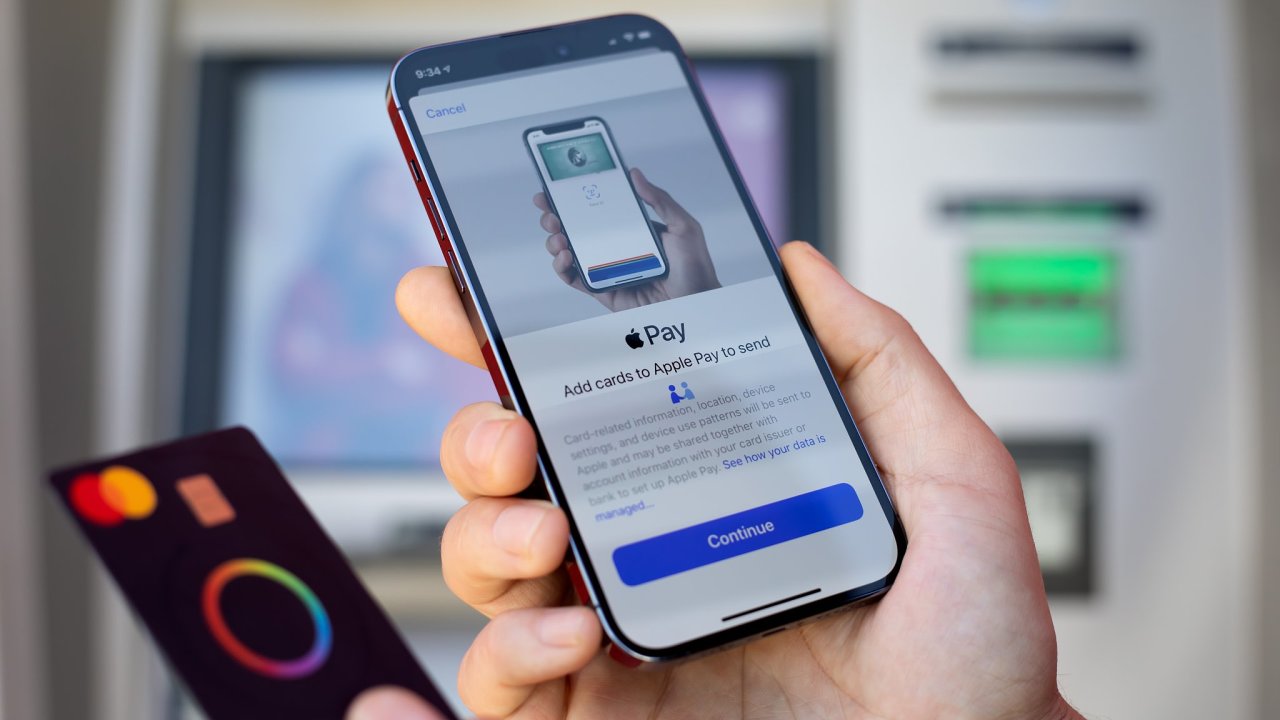

Nejaktuálnější novinkou je určitě VISA Click to Pay, která míří na nakupování na internetu. Vznikla tu totiž trochu paradoxní situace. Pohodlné a rychlé bezkontaktní platby se rychle rozšířily, ale nákup na internetu tak pohodlný nebyl. Musel jsem při nakupování vstát, dojít pro kartu, opisovat údaje, čekat na potvrzovací zprávu Click to Pay právě tuto potřebu adresovalo. Je to digitální peněženka, která slouží k nakupování na internetu. Uložím zde zcela bezpečně své karetní údaje, protože dochází k takzvané tokenizaci. To je stejná technologie, která slouží k zanesení karty do mobilního telefonu. Vytvořím ze své fyzické plastové karty zástupný digitální obraz, který nemá s původní fyzickou kartou nic společného, neobsahuje číslo karty, a mimo prostředí, do kterého jsem jej uložil, je obraz nepoužitelný. Tento obraz pošlu do digitální peněženky a tu následně mohu využít u všech obchodníků, kteří službu Click to Pay přijímají. A těch je u nás už dnes více než 15 tisíc. Transakci pouze potvrdím „klikem“ a obraz karty sahá na můj bankovní účet, ze kterého takto zaplatím. Mám tedy zároveň o svých výdajích stále přehled na jednom místě, na svém bankovním účtu. Jsme opět jedním z prvních států v Evropě, které Click to Pay spustily. Máme od této služby velká očekávání, protože ji lze velmi výhodně použít i na malých displejích mobilních telefonů, a zboží, které jsem si přes mobil vybral rovnou i jeho prostřednictvím jednoduše a pohodlně zaplatím.

HN: Jak si lze prakticky tuto službu zařídit? Jak získám digitální peněženku?

Digitální peněženku lze získat dvěma cestami. Buď umožňují její vytvoření rovnou banky, které klientovi nabízí, aby ve svém mobilním bankovnictví virtualizoval kartu do Click to Pay.

Druhou variantou je uložit kartu do digitální peněženky při prvním nákupu, a to zvolením platby touto platební metodou u obchodníka, který ji umožňuje. Pak se pomocí jednoduchého formuláře, kde vyplním své údaje a údaje o platební kartě, dostanu do Click to Pay. I takto založená peněženka je univerzální a využitelná u všech obchodníků v České republice a bude i dále použitelná ve všech zemích, kde se bude Click to Pay zavádět. Půjde tedy dobře nakupovat i u zahraničních obchodníků.

HN: Novinku Click to Pay zavádíte v době předvánočních nákupů, je to výhodou?

Jsem velmi rád, že jsme tuto službu přinesli v předstihu, před hlavní nákupní horečkou, tedy právě v době startování zvýšené nákupní sezony, aby ji šlo v tomto období využít. Věřím, že se i díky této službě bude českým obchodníkům dařit a že jim po předchozích letech, kdy covid limitoval možnosti nakupování, předvánoční období zpříjemní.

Kartou, mobilem, hodinkami nebo mrknutím oka. Platit bez hotovosti se Češi nebojí

HN: Dotkli jsme se tu termínu virtualizace platební karty. V čem jsou největší výhody virtuální karty a znamená to, že klasické plastové karty již nebudou potřeba?

Hlavní výhodou virtuální karty je rychlost, jak se k ní můžete dostat. V okamžiku vydávání karty bankou ji okamžitě dostáváte do aplikace a můžete s ní ihned začít pracovat. Můžete ji ihned uložit do zařízení a využít ji k placení. Je to velmi populární trend, který bude jistě pokračovat. Předpokládám, že virtuální karty brzy nahradí v běžném životě karty plastové. Ty bude klient využívat třeba jen při cestování do zemí, kde není digitalizace ještě tak rozvinutá a kde si nebude jist, zda bude moci virtuální kartu použít. Navíc, jak jsem již zmiňoval, bude stále více zařízení, do kterého bude možno virtuální kartu nahrát a jejím prostřednictvím platit.

HN: Hovořili jsme o novinkách pro spotřebitele, co nového máte pro obchodníky?

Tady bych kromě Click to Pay rád zmínil službu, která už s námi je, ale která se asi v příštím roce více rozšíří, a to je možnost mobilem nejen platit, ale také jej využít k přijímání plateb. Je to služba Tap to Phone a díky ní mohou obchodníci využívat svůj mobil jako bezkontaktní platební terminál. Je to příležitost pro ty podnikatele, kteří potřebují být mobilní a nechtějí s sebou nosit přenosný terminál jako další zařízení, nebo ty, pro které by terminál nebyl užitečný, ale mobil mají stále u sebe. A více než 50 % českých nakupujících nevidí problém v tom platit mobilem do mobilu obchodníka.

Stáhněte si přílohu v PDF

HN: Trochu specifická a stále ještě nepříliš využívaná je možnost placení kryptoměnami. Jak VISA pracuje s touto alternativou?

Oblast kryptoměn nás velmi zajímá a pochopitelně ji sledujeme. Hlavně se zajímáme o technologii, která za kryptoměnami stojí, tedy blockchain. Z našeho pohledu zatím není úplně vhodný na formy placení dosud využívané naší společností, a to zejména kvůli rychlosti.

Při objemu plateb, který Visa zpracovává, tedy 65 mil. plateb denně, je to při rychlosti a době, jakou probíhá placení prostřednictvím kryptoměn, zatím nereálné. Nicméně vidíme stále více klientů, které kryptoměny zajímají a kteří kryptoslužby nakupují a my jim chceme dát pocit bezpečí, jako když nakupují cokoliv jiného. Spolupracujeme s některými z největších kryptopeněženek na světě a umožňujeme použít platební kartu jako nástroj, kterým se krypto nakoupí se všemi benefity, které za kartou jsou, tedy rychlost a bezpečí.

Článek byl publikován ve speciální příloze HN Cashless Future.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist