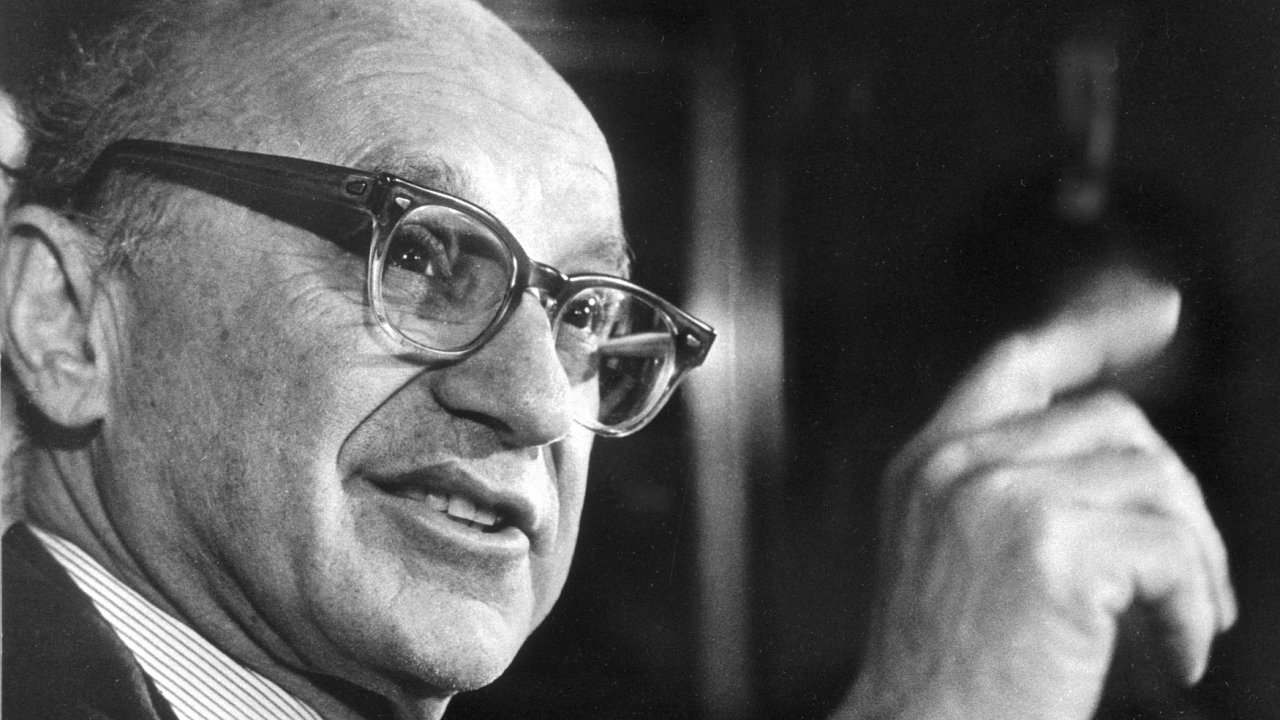

V druhé polovině 70. let minulého století, když odezněl první ropný šok, začala v řadě zemí zrychlovat inflace. V USA byla v létě 1978 kolem 7,5 procenta, což odpovídá dnešní úrovni. Do roka byla nad 10 procenty a v polovině roku 1980 skoro 15 procent. Téměř biblickým „hlasem volajícím na poušti“ v té době byl ekonom Milton Friedman. Opakovaně upozorňoval, že za zdražováním nestojí hamižní obchodníci ani nenasytné odbory tlačící na růst mezd či příliš utrácející domácnosti a ani Arabové s ropou. Zdražování nezpůsobuje inflaci, protože inflace je právě to zdražování.

Friedman zdůrazňoval, že inflace je peněžní jev a představuje vážnou makroekonomickou poruchu, kterou nelze odstranit zastropováním cen a mezd, ale pouze změnou měnové politiky. Ukazoval, že v minulosti žádná vysoká inflace nenastala bez vysokého růstu objemu peněz, a i naopak žádný prudký nárůst množství peněz v ekonomice se neobešel bez vysoké cenové inflace.

V poválečné historii pomyslný rekord v růstu objemu peněz v ekonomice USA držely roky 1976 až 1977, kdy peněžní agregát M2, který zahrnuje vedle hotovosti i vklady u bank, rostl tempem 13 procent. Do dvou let se tamní inflace zdvojnásobila a dostala se výrazně nad 10 procent. Leč poslední doba přinesla rekordy na úplně jiné úrovni. V letech 2020 až 2021 rostl objem dolarů v americké ekonomice průměrným tempem 18 procent, na přelomu let 2020/2021 agregát M2 meziročně rostl o více než 25 procent. I když poslední měsíce tempo zvolnilo, pořád roste kolem 13 procent, tj. na úrovni předchozího rekordu z let 1976 až 1977.

Friedman by dnes pravděpodobně řekl, že za zrychlující inflaci nemůže ani covid, ani chybějící čipy nebo ceny energií a ani nic podobného, ale pouze měnová politika. Navíc vzhledem k předchozímu peněžnímu vývoji nemusí inflace 10 až 15 procent být ani tentokrát v USA překvapením.

Toto by bylo velké memento. V roce 1980 Fed, americká centrální banka, zkrotil inflaci až tím, že úrokové sazby zvedl z 10 na nepředstavitelných 20 procent a ekonomiku poslal do hluboké recese. Nyní Fed začne tím, že v březnu po dvou letech odlepí sazby od nuly. Možná i tentokrát ho vývoj dotlačí ke zvednutí sazeb na nepředstavitelné úrovně, jen asi ne tak vysoko jako před 40 lety.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit