U většiny bank v Česku už několik let platí, že založení i vedení konta je fakticky zdarma, což lze považovat za jeden z pozitivních důsledků velmi konkurenčního prostředí na tuzemském trhu. Prodražit se tak může až správa účtu, a to zejména v případě, kdy klientovi naskakují poplatky za různé úkony, které jeho prostřednictvím dělá – vybírá z cizího bankomatu, převádí peníze z konta na konto v cizí měně anebo platí například za vedení kreditní karty.

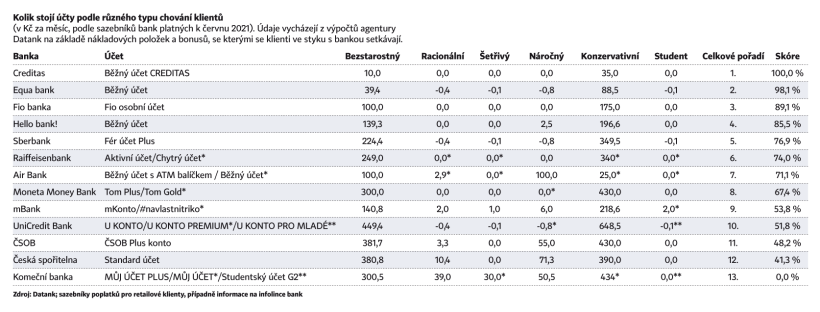

Jak je vedení účtu pro klienty nákladné, bylo jedno z klíčových hodnoticích kritérií letošního výzkumu Hospodářských novin Nejlepší banka a pojišťovna roku. A jak se podle výsledků ukázalo, stejně jako loni vyšly v této oblasti vítězně spíše menší bankovní domy. Úplně nejlevněji vyjde správa účtu zákazníky banky Creditas. Ta získala nejvyšší skóre u většiny hodnocených typů účtů, které byly rozděleny podle toho, jak vypadá typické chování člověka, který jej využívá. Zdali patří spíše mezi šetřivé klienty, kteří jsou informovaní a vědí, co přesně a za kolik banka nabízí. Anebo například náročné, kteří se o své finance aktivně zajímají, protože mají vysoký zůstatek na účtu. Druhá skončila Equa bank a třetí Fio banka.

„Menší bankovní domy nabízejí levnější účty proto, aby do svých řad nalákaly více klientů. A to nejen těch, kteří si zatím žádné konto nezaložili, ale i těch, kteří již jedno existující mají u jiného finančního domu,“ říká portfolio manažer investiční společnosti Cyrrus Tomáš Pfeiler. Podle něj navíc v poslední době dochází k tomu, že zahraniční matky velkých bank působících u nás tlačí čím dál víc na to, aby se výnosy z různých poplatků, a to nejen v souvislosti se správou účtů, zvyšovaly.

Plnou parou k vyšším úrokům. Tak ostré drápy jestřábi v ČNB nikdy neukázali – a zatáhnout je nemíní

Svou roli v hodnocení účtů hrála kromě výše celkových nákladů také atraktivita úrokových sazeb. V oblasti úročení úspor vyšla nejlépe Moneta Money Bank, celkový vítěz v kategorii Nejlepší banka. Atraktivní sazby například u spořicích účtů ale dle dat nabízí také Komerční banka anebo Raiffeisenbank.

Nutno však dodat, že sazby hodnocené v rámci ankety jsou platné k červnu letošního roku. Od té doby se však situace dramaticky změnila, a to proto, že Česká národní banka postupně zvyšovala svou klíčovou úrokovou sazbu, od které se odvíjí mimo jiné úročení komerčních úvěrů, a to na současných 2,75 procenta. A to se projevuje například i v tom, jaké úrokové sazby peněžní ústavy nabízejí u svých spořicích účtů. Hned den po posledním oznámení o zvyšování sazeb ze strany centrálních bankéřů na začátku listopadu řada bankovních domů oznámila, že v reakci na utahování měnové politiky ČNB upravuje své ceníky.

„Air Bank od pondělí 22. listopadu 2021 zvyšuje úročení na spořicím účtu v českých korunách o 0,75 procentního bodu. Nově budou klienti moci získat bonusovou úrokovou sazbu 1,5 procenta ročně u vkladů do 250 tisíc korun. U vkladů nad 250 tisíc korun zůstávají úrokové sazby beze změny,“ napsala mluvčí finančního domu Jana Pokorná. Obdobné zvyšování postupně oznamovaly i další banky, například Česká spořitelna nebo ČSOB. Ta hodlá výrazně zvýšit také úrokové sazby na termínovaných vkladech, kde si její klienti budou moci zafixovat sazbu okolo dvou procent.

ČNB zvyšuje své základní úrokové sazby proto, aby ochránila tuzemskou ekonomiku před prudce rostoucí inflací, která se podle její nejnovější prognózy může v příštím roce dostat až k šesti procentům. To by znamenalo, že Češi mající většinu svých úspor na běžných nebo spořicích účtech přijdou v následujících měsících o miliardy korun. Centrální bankéři přitom dlouhodobě chtějí udržovat míru zvyšování spotřebitelských cen na hranici dvou procent, což je takzvané toleranční pásmo.

Kolik stojí účty podle různého typu chování klientů

Kolik stojí účty podle různého typu chování klientů

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit