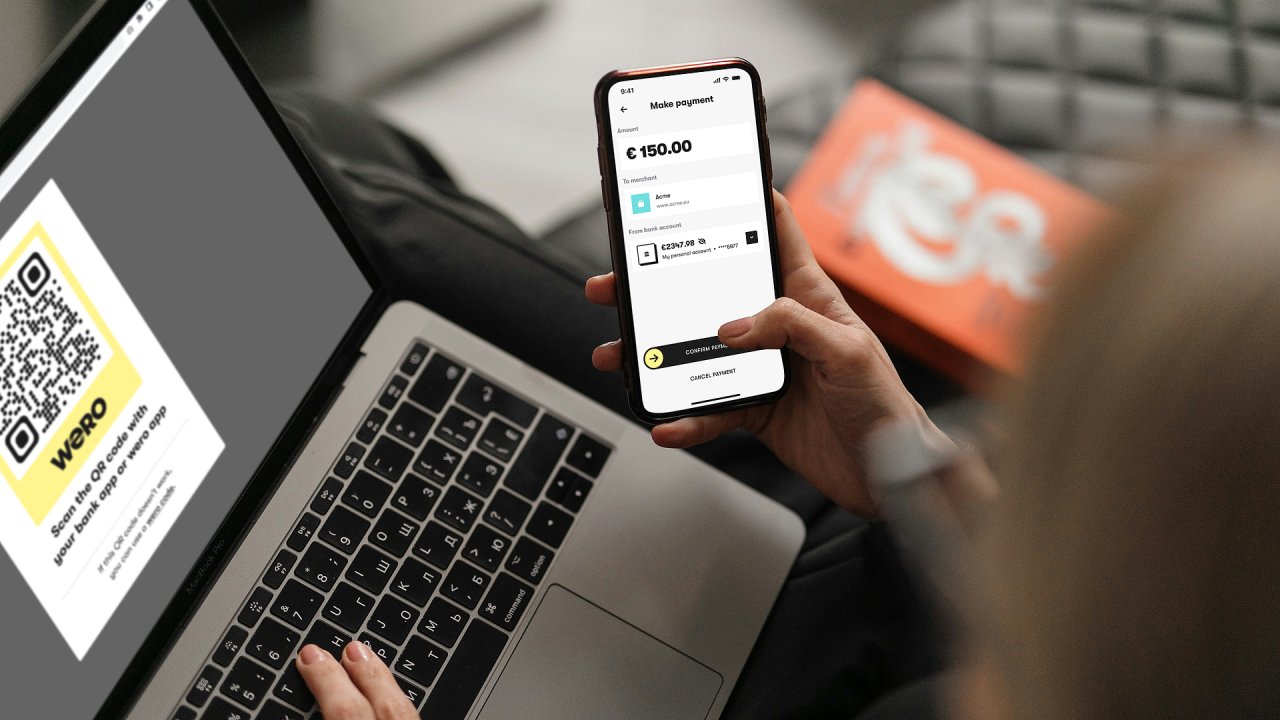

Ambiciózní projekt digitální peněženky s názvem Wero, za kterou stojí aliance velkých evropských bank, začíná mít reálné obrysy. Platební řešení ještě letos začnou používat první obchodníci v Německu. Později by se měl počet zemí i prodejců nadále navyšovat.

Primárním cílem aplikace je omezit výsadní postavení amerického duopolu Visa a Mastercard na poli zpracování plateb v Evropské unii. Na tom by vydělaly především právě banky působící na jednotném unijním trhu. O využívání Wera do budoucna uvažují i některé české peněžní ústavy – primárně ty, jež patří do mateřských skupin, které se na investicích do vývoje této technologie samy podílí.

Zbývá vám ještě 80 % článku

Nebo zkuste

předplatné bez reklam a s mobilní aplikací za 80 Kč.

Máte již předplatné?

Přihlaste se

Co se dočtete dál

- Kolik obchodníků v Německu by mělo Wero začít používat.

- Jak přesně bude aplikace fungovat.

- Co evropským bankám, které za projektem stojí, přinese.

- Jak pravděpodobná je implementace řešení v Česku a co na to říkají zdejší banky.

- Jaké další iniciativy s cílem odstřihnout Mastercard, Visu, Apple a Google z procesu placení v Česku vznikají.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.